▲多家壽險公司的失能扶助險(原稱為殘扶險)停售舊保單及新商品陸續取消保證給付項目。(圖/記者李蕙璇翻攝)

記者李蕙璇/台北報導

多家壽險公司、保經保代通路於去年下半年至今年1月統計,失能扶助險的銷售件數持續增加中,保險界主管多認為除了因為民眾愈關切退休長照議題、保費較為親民之外,還有因為舊保單停賣、承保從嚴等效應的發酵。

東森保險代理人公司總經理李致琳表示,因為失能扶助險相對長照險的保單商品來說,保費較為便宜、理賠方便認定與申請給付保險金簡單清楚。而長照險與失能扶助險在理賠上最大的一點差別,就是長照險多可以理賠失智症,而有的壽險公司的失能扶助險保單商品,則可能不會理賠失智症,都是要看實際失去生活照理程度認定,而非單純看疾病名稱做為理賠依據。

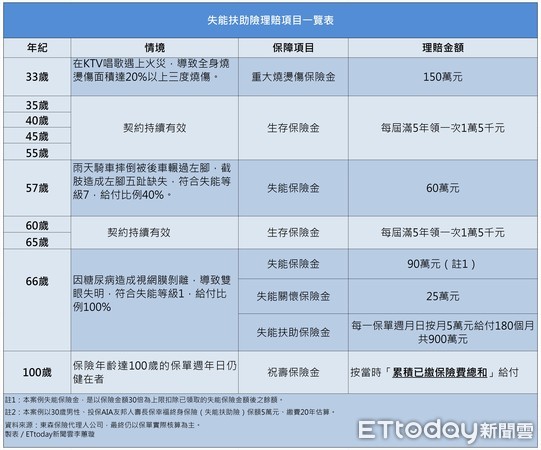

▼東森保代以AIA友邦人壽長保幸福終身保險(失能扶助險)為例,假設一位30歲男性保額5萬元、繳費20年的保單試算各項理賠金。(圖/記者李蕙璇繪製)

理財專家郭莉芳、公勝財務顧問王聖涵與公勝保經鑫沄、事業部副理廖淽柔還提供以下3點分析。

因素1:保費較長照險親民,接受度較高

失能險與長照險的保障範圍不太相同,但保費卻可能差距一倍,失能險因為保費親民,保障範圍也涵蓋廣泛,依照失能程度來認定給付比例,也不易有認定上的爭議。公勝財顧財務顧問王聖涵表示,失能險的好處是一旦認定失能程度,啟動給付機制後,未來不需要每年重新核定資格,這也是比長照險更具優勢之處。

▼公勝財務顧問王聖涵。(圖/公勝保經提供)

因素2:人口老化加速,老後照護成為全民焦慮

台灣的老化指數在2017年已經破百(亦即老人年口總數高於幼年人數量),理財專家郭莉芳表示,少子化危機讓許來越多人開始意識到老後生活靠自己打理的機率可能變高,因此趁有能力時透過失能險來轉嫁老後的失能老殘風險,也是失能險近期增溫的主因之一。

因素3:停賣效益加乘,買氣不墜

公勝保經鑫沄事業部副理廖淽柔表示,去年12月起陸續有壽險公司的失能險取消保證給付機制,或是舊商品停售,帶動了熱銷議題。再加上市場討論度升溫,也有不少民眾主動向她詢問失能險的相關保障。

▼公勝保經鑫沄事業部副理廖淽柔。(圖/公勝保經提供)

延伸閱讀

讀者迴響