▲民眾購買產險公司的人身意外傷害險的市占率達10%頗高。(圖/記者李蕙璇繪製)

記者李蕙璇/台北報導

騎士或駕駛單純超速或闖紅燈發生意外,會不會因為違規被當做是犯罪行為而無法申請意外傷害險的保險金?確實有可能會,產險公司提醒民眾還是要遵守交通規則避免理賠衍生爭議。

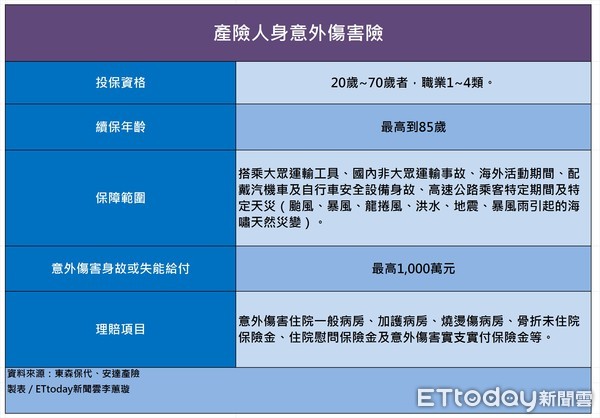

國人向產險公司購買人身意外傷害險的整體市占率超過10%,是各家主要營業收入汽機車保險、旅平險之外,一項重要來源的保單商品,而美商安達產險是全球最大的上市產物保險公司,在台灣主要透過東森保險代理人公司及多家銀保代等通路銷售,東保的「安心保倍」及加值系列便是主力商品之一。

其中,依據安達產險整理出保戶最常詢問的22項問題裡,有一題就是「單純超速或闖紅燈是否屬犯罪行為?」會不會成為產險公司無法給付意外傷害險理賠金的理由。

答案是「不一定」,通常可以從下列4種情況,研判是否屬於意外傷害險保單的除外責任,也就會因此讓產險公司無法依約理賠。

第1種「會理賠」情況:一般駕駛人單純之超速或闖紅燈致發生保險事故時,除非具有發生事故之故意,否則並不當然為犯罪,更不屬除外責任事故。

第2種「不會理賠」情況:如果被保險人(事故人)飲酒後駕車超速或闖紅燈,其吐氣或血液所含酒精成份超過道路交通法令規定標準者,不管意外傷害險的殘廢或身故皆為除外責任。

第3種「不會理賠」情況:如果飆車,因涉及《刑法》第184條公共危險罪中之使舟車航空器發生往來危險罪,故在傷害險中因屬犯罪行為而為除外責任事故。

第4種「不會理賠」情況:新近修改之《刑法》將喝酒過量致不能駕駛而仍駕駛者,列入刑事處罰的範圍,所以如果違反亦屬犯罪,也屬於除外責任範圍,依保單條款無法理賠。

延伸閱讀

讀者迴響