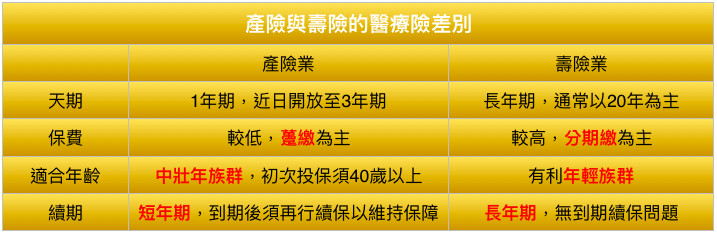

▲產險與壽險的醫療險差別比較。(圖/記者官仲凱製表)

記者官仲凱/台北報導

接續產險業推出3年期意外險後,3年期醫療險於昨(20)日也正式問市,但據統計,3年期意外險至今的銷售成績不如預期來得好,對此產險業者表示,銷售不佳的原因在於3年期較1年期保費高、不能持續保證續保、限制投保人年齡等3點,而3年期醫療險銷售後續會如何,值得觀察。

兆豐產險表示,自金管會開放產險業可經營醫療保險天期從1年期放寬至3年期後,與中租保經合作,於昨日首推3年期醫療險保單,強調免體檢、投保簡單、通過核保程序後躉繳保費即可享3年保障。對比壽險業的醫療險是以附約為主,產險業的3年期醫療險,保費相對低廉、彈性機動性強,較具市場利基 。

富邦產險指出,就以3年期意外險保單的銷售看來,因為是採取躉繳方式,有些民眾會覺得1次繳交3年期保費會比每1年繳交保費的負擔較多,再加上有投保年齡的限制,如首次投保年齡在40~70歲之間等因素,有可能降低民眾投保的意願。

不過,多數產險業者仍對3年期醫療險及意外險商品的發展潛力深具信心,畢竟就保費來看,雖然一次躉繳3年期保費較多,但深入瞭解後,會發現其有享有3年完整疾病、意外傷害住院的保障,且可以省去每年辦理續保作業等優點,預期未來的銷售狀況會慢慢進入佳境。

讀者迴響