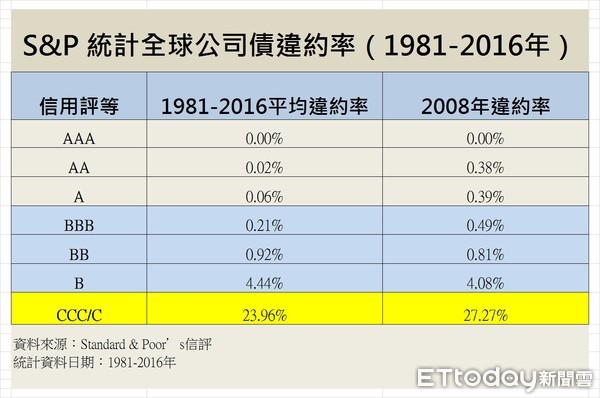

▲Standard & Poor’s統計全球公司債違約率。(圖/記者李蕙璇攝)

記者李蕙璇/台北報導

如果沒有時間研究基金市場趨勢,決定使用部分年終獎金購買外幣投資型保單前,須先了解有的保單設計是會從保費扣一筆約3%費用後的餘額,才當作是本金拿去投資基金等。

壽險公會統計各類保單保費收入,其中以投資型保單的成長超過六成最高。而國內及外商超過9家的人壽公司去年一整年來持續至今,加碼推出目標到期連結債券基金等投資型保單及外幣保單,再次將保費收入衝到高峰。

保險事業發展中心則是提醒民眾購買這類保單前,可以從以下4點來了解自己是否適合購買投資型保單。

1、自負盈虧投資風險

民眾要了解購買投資型保單的虧損結果,是由保戶自行承擔,光是參考投資標的以往之投資績效,其實是不保證未來的投資收益,除了保險契約另有約定「保證還本等」字眼外,保險公司是不負投資盈虧的責任。

2、心理素質要能承受虧損

這類保單多是屬於躉繳型繳費方式,也就是一次繳足全部保費,民眾需要有資金長期投資的心理準備。由於投資型保單較適合長期投保規劃,提前贖回或辦理解約,都將面臨市場價格風險,所領回的金額有可能低於已繳保險費,甚至無法進行贖回。

3、投入資金5年內不會用到

這一類的結構型債券若是想要在中途贖回,民眾要了解是沒有保本機制的。也就是說,要保人(保戶)如果有中途轉出、贖回或提前解約、贖回或提前解約,則喪失保本權利,要保人需承擔一切投資風險及相關費用,尤其須注意匯率、有條件保本及信用風險。

4、勿將高預定利率保單「轉換」為投資型保單

曾有民眾聽信惡質業務員的推銷及建議,以為可以直接將傳統型保單轉換為投資型保單,其實這是錯誤行為,因為保戶得先將傳統型保單提前終止,再將領到的解約金當作保險費購買投資型保險,而這一筆解約金便已經先虧損許多已繳的保險費,等於拿虧錢當投資本金,本末倒置。

讀者迴響