▲小康家庭及預算有限的族群,可考慮「先定期再終身」、「低保費高保障」的保險規劃2原則。(圖/資料照)

記者李蕙璇/台北報導

《ETtoday保險雲》讀者留言說「哪來的錢買長照險」大吐苦水,受到壽險業者關注並建議可考慮「先定期、再終身」的低保費高保障的保險商品。還有業者希望能聯繫到民眾,了解其需求及生活中的相關苦惱,提供一些看法降低其煩憂。

本刊闢有《車禍調解達人》欄目,主要是提供民眾處理車禍協商過程時,須要注意的相關交通法規、事故鑑定書判讀、法律、保險等相關諮詢。民眾可電郵至leehuihsuan@ettoday.net,務必留下聯絡的電話,謝謝幫忙。

►影/機構把爸媽顧太好讚美令人鼻酸 獨撐長期照護子女無奈心聲

►影/老人照護成家屬無底洞? 保險界推增長照失能險扣抵額3.6萬

►影/年金險穩定收息反向ETF賺機會財 理財教母三層樓投資法

東森保險代理人總經理李致琳表示,其實保險是一種轉嫁風險的觀念,如何配置保單組合須視個人的狀況、需求及財務狀況,目前民眾較偏好提供「保障+還本」之類的保單商品,建議民眾先勿煩憂自己有沒有足夠預算購買,而是先瞭解自身的財務與承擔風險的準備狀況,選擇適合自己的定期險、壽險、健康醫療險、意外傷害險、失能扶助險等。

AIA友邦人壽表示,現在很多年輕族群因為收入有限,在家庭及財務計畫中往往忽略保險規劃,其實很可惜,因為規劃保險就像是買機票一樣,越早買越便宜,繳付的保費低負擔越輕,而享有的保障是一樣的。

大部分民眾進入職場後,陸續有了車貸、房貸的壓力,還要負擔家中生活開銷及孩子養育費用,這族群預算有限,但保障需求也高,可以考慮以「低保費、高保障」,採取「先定期、再終身」的保險規劃原則,利用定期險保額較便宜的特性,讓保費支出不會產生負擔。

等到工作職位進階、收入增加時,或到40-50歲以上時,再檢視已投保的各張定期險是否需要轉換為終身型保單。

保險規劃可以掌握2點原則。

1, 首重保障型商品:首重壽險、定期醫療險或癌症險,保額規劃則以家庭開銷、小孩教育費、房貸等合計金額為依據。

2, 年輕投保費率低:從年輕開始逐步規劃相關保障型保險,保費相對便宜。採取「先定期、再終身」的「低保費、高保障」原則,利用定期險保額較便宜的特性,讓保費支出不會產生負擔。

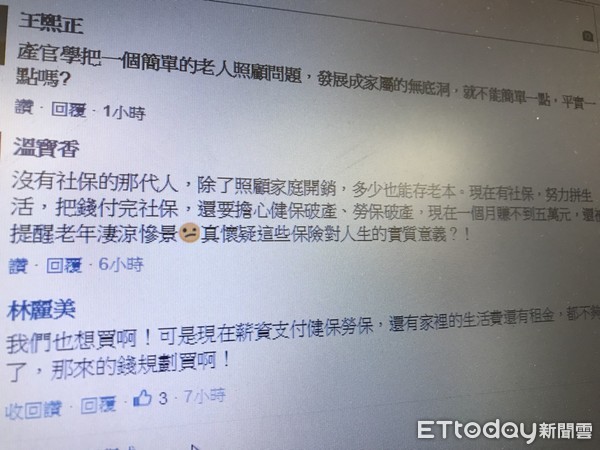

▼網友留言哪來的錢規劃買長照、失能扶助險。(圖/記者李蕙璇翻攝)

讀者迴響