▲投資型保單的投資收益,在扣除成本及必要費用後,都要在收益發生年度對要保人課稅,民眾要特別留意。(圖/記者官仲凱攝)

記者官仲凱/台北報導

遺贈新稅制日前通過,由單一稅率改為3級累進稅率,因此很多高資產族群會選擇躉繳投資型配息保單,一邊做為資產配置的工具,一邊期許其發揮節稅功能,替自己省下不少稅金。但壽險業務員提醒,投資型保單要區分其所得來自保險還是投資收益,都會個別依法課稅,寄望「藏錢」的民眾要特別注意。

根據壽險公會統計,今年第一季投資型保單在市場熱銷,新契約保費收入為388億元,年增率達89%,顯示民眾對此商品的青睞度相當高。壽險業務員對此表示,市場上有許多結合壽險、投資及資產管理功能的投資型保單,其投資產生收益,在扣除成本及必要費用後,都要在收益發生年度對要保人課稅。

第一金人壽則指出,以投資帳戶的收益來看,包括投資標的贖回轉換及配息等,需先看投資標的是屬於國內或海外投資,國內證卷交易所得目前免納所得稅,但配息部分屬於存款利息及股利,應納入所得稅;若為海外投資,就必須納入基本稅額計算。

因此,不論投資哪些標的,只要沒有贖回或轉換,也沒有利息收入和配息,保險公司並不會開立海外所得證明或扣繳憑單,也就沒有課稅的問題,民眾在購買投資型保單時最好先搞懂其相關課稅規定,不至於自身的權益受損。

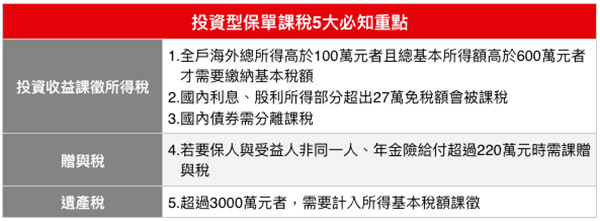

▼投資型保單課稅5大必知重點。(圖/記者官仲凱製表)

讀者迴響