▲政府積極推動長照險,但投保率仍偏低。(圖/記者徐文彬攝)

記者許雅綿/台北報導

高齡化社會到來,政府積極推動長照險,但2016年長照險新契約件數僅4.5萬件,創近4年最低紀錄,投保率僅逾2%。壽險業者認為,長照險民眾不買單的主因為「保費高、買不起」、「定義難、賠不到」。

傳統長照險是依巴氏量表,或其它臨床專業評量表,判定被保險人有失能、失智情況,屆滿免責期間後,才符合給付條件,且需逐年確認是否符合長期照顧狀態的存續,富邦人壽表示,客戶認為長照險的理賠認定不易清楚明瞭,因此多持保持觀望態度。

台灣人壽業務二部協理鄧貴美則認為,長照險商品結構及長照的定義上,業務員需要花費很多時間說明,但實際上卻也難講得清楚。例如客戶常詢問失智是否能申請,但長照險失智有區分程度,需判斷失智的程度是否符合,這都牽扯到醫學,要講得清楚確實有難度。

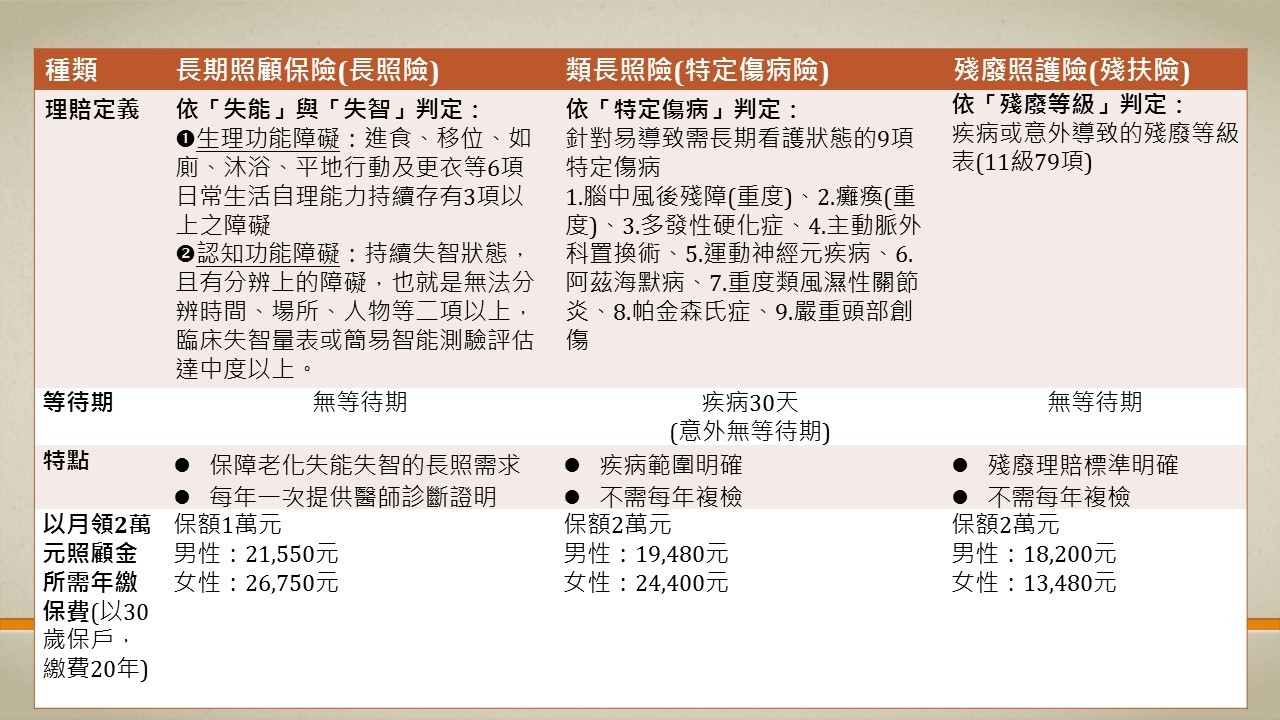

目前市場上有三大類具「長期照顧」概念的保險,依商品種類推出時間來看,從最早的傳統長照險,然後類長照險(特定傷病險)、以及近兩年興起的殘扶險。

▼長期照顧概念保險分類圖,點圖可放大檢視。

相較於第一代的傳統長照險,需定期複檢確認符合長期照顧狀態,民眾往往覺得長照險理賠較為嚴苛,認定程序繁複,也讓傳統長照險推動不易。

不過,隨著民眾對於未來可能發生長照需求意識的日益提升,後續市場上有許多針對長期照護風險移轉的不同類型商品,如以「傷病」或「殘廢程度」來判斷的照護類型商品(特傷照護險、殘扶險),民眾也留意到這類型商品,目前這二大類保單銷量已超越長照險。

這三大類保單主要差異,在於理賠認定標準不同,類長看險以「特定傷病」作為理賠判斷標準;而殘扶險以金管會公布的「11級79項」殘廢等級表作為理賠依據標準,補足長照險與類長看險的保障缺口。

而殘扶險優點在於保費便宜,依據殘廢等級表理賠、殘廢定義明確,銷售時容易讓保戶理解,且無論是疾病或是意外導致殘廢,只要符合殘廢等級表,都提供理賠,適合經濟不寬裕的小資族、及年輕族群,及早建構殘廢照護保障。

▼老人示意圖。(圖/記者徐文彬攝)

至於如何選擇適合自己的長照險?富邦人壽建議,可從「未來可能需求」、「目前的預算」兩點去詳細評估,其中透過工作屬性、生活型態、家族病史等去考量,由於人生各年齡層面臨長期照護風險有不同,少年、青壯年以失能為主、而老年則包括失能和失智。

保額多少才足夠?根據統計,國人年紀超過65歲後,平均每5.7人就有一人失去自我照顧能力,平均需要長期看護的時間約7.3年。以居家照顧來說,日間照顧每月需3~4萬元,全天照顧則動輒6~7萬元,再加上其他長期支出,一年80萬元跑不掉,一年80萬乘上平均看護期7.3年,那麼,一個人一旦進入長照狀態,至少要準備600萬元。

中國人壽副總蘇錦隆表示,民眾投保前應先評估自身需求、了解保單特性後再進行投保,才能買到真正適合自己的保單。

讀者迴響