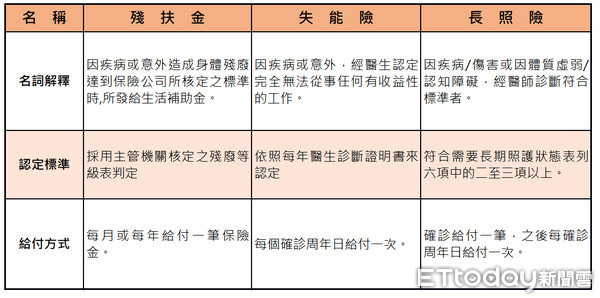

▲類長期照護商品的比較。(圖/記者戴瑞瑤製表,資料來源為錠嵂保經)

記者戴瑞瑤/台北報導

近期又傳出知名藝人因病長期臥床的消息,看著這樣的新聞,你是否該檢視自身長照保障是否足夠?保險專家指出,在購買或檢視類似長照保單時,千萬不要只被「長照」二字綁住,目前市面上有許多類長照商品,像是殘扶金、失能險等,名詞不同理賠項目也不同,對於小資族建議可先從失能險開始補足。

不少民眾認為,購買長期險就必然擁有長照相對應保障。錠嵂保經區經理陳宣佑提醒:「一切都要看保單的條款與身體狀況來定義!」他舉例,他曾有一位保戶因車禍,導致關節產生永久的肌能運動障害,被認定為下肢肌能殘障,後獲失能險理賠120萬元,在相關療程後,雖無法完全復原,但自理生活與部分運動,皆沒有問題,目前保險公司也每月提撥6萬元生活扶助金給他。

陳宣佑表示,長照類產品多,包括長照險、失能險、類長照險,民眾投保前應多思考自己想保障的方向與可能發生風險。他強調,保險的功能就在於解決活太長、病太久、走太早3大問題,可以區分6大保障,分別是壽險、意外險、醫療險、癌症險、重大疾病(或重大傷病險)、失能險(或殘扶)。

若是預算有限的情況下,第一優先要解決的是「病太久」跟「走太早」,除了壽險、意外險、醫療險,還可以考慮保障面向廣的失能險。對於未來可能發生的意外或是各式殘疾的風險控管,如失明、失聰、失去某些器官等,投保失能險可獲得相對的保障。

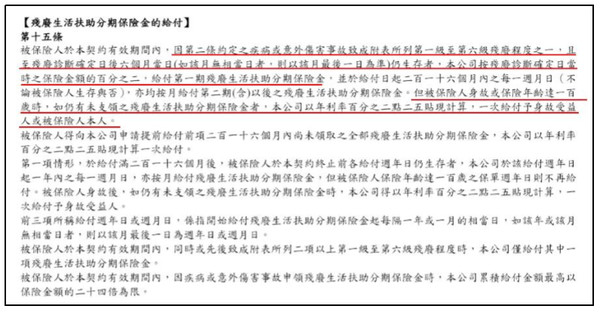

陳宣佑指出,失能險因為適用情況多,其販賣件數與金額,已遠遠高於同類的長照險。他建議民眾,如欲購買失能險應該注意2項重點,分別是生活扶助金額度與生活扶助金給付月數。

「生活輔助金」指的是,當理賠情況發生後,保戶每月能領到的費用,費用會依殘廢的等級決定可領取的成數,最高可達100%。陳宣佑提醒,有些民眾會有保費越高,生活輔助金保額越高的迷思,但其時保額的高低,主要還是依據不同的商品有所分別。

而「生活扶助金給付月數」指的是民眾能領取生活扶助金的時間,依保單與殘疾等級有所不同,市面上目前的最高給付月份為50年。另外,還有部分的保單,在生活扶助金給付月數已滿時,只要保戶仍然生還且未滿保單規定的上限年紀,還會持續理賠生活扶助金給保戶,依市面目前的商品,失能險目前的最高給付上限可達100年。但民眾理賠時仍須注意,生活扶助金的發放,並非一定會發到給付月數,當保戶體況已經復原,不符傷殘資格時,保險公司得視情況終止給付扶助金。

▼失能險保單的生活扶助金條款,每份保單規範皆有所不同,以各家各商品的保單條款為主。(圖/錠嵂保經提供)

讀者迴響