▲ 美國第16大銀行矽谷銀行(SVB)驚傳倒閉。為保護存款人,美國聯邦存款保險公司成立了聖克拉拉國家銀行( DINB)接管其存款和其它資產。(圖/路透)

● 李沃牆/淡江大學財金系教授

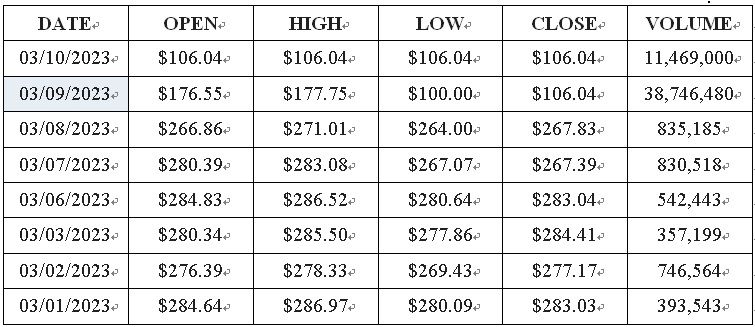

暮春三月,本是春暖花開,大地一片祥和之際,怎奈時局不靖,時運不濟,不僅國內「缺蛋危機」怪事重現,國際大小金融危機也是接二連三。美國的第16大銀行矽谷銀行(Silicon Valley Bank,SVB),主要服務科技與新創公司。2022年底前,銀行總資產達2,117億美元,存款總額為1,731.1億美元,放款約740億,資產報酬率(ROE)為12.14%,財報數字其實不錯。然而,3月9日矽谷銀行的母公司SVB Financial Group表示已出售其投資組合中約210億(美元,以下同)的證券,這將導致第一季度稅後虧損18億,消息一傳出不久,矽谷銀行母公司SVB Financial(SIVB)股價由前一日收盤價的267.83元跌至106.04元,暴跌60.41%(如圖1所示)。此事件立即引發美國金融股重挫,美四大指數終場盡墨,道瓊工業指數下挫543.54點,跌幅達1.66%。3月10日由美國聯邦存款保險公司(The Federal Deposit Insurance Corporation , FDIC)隨後宣布矽谷銀行關閉。為了保護存款人,美國聯邦存款保險公司成立了聖克拉拉國家銀行(Deposit Insurance National Bank of Santa Clara, DINB)接管其存款和其它資產。美矽谷銀行倒閉事件也成為繼2008年全球金融危機以來華盛頓互惠銀行(Washington Mutual Inc.)破產後的第二家大銀行。與加密貨幣極其相關的Silvergate銀行不久前才關閉,矽谷銀行又倒閉,因而不少人狐疑,甚至憂心,雷曼時刻(Lehman moment)是否會重現?

▲表1 矽谷銀行母公司SVB Financial(SIVB)近10日股價變動。(資料來源:https://www.cnbc.com/quotes/SIVB)

▲圖1 矽谷銀行母公司SVB Financial(SIVB)近期股價走勢。(資料來源:https://www.cnbc.com/quotes/SIVB)

近5年經營穩健 財報表現亮眼

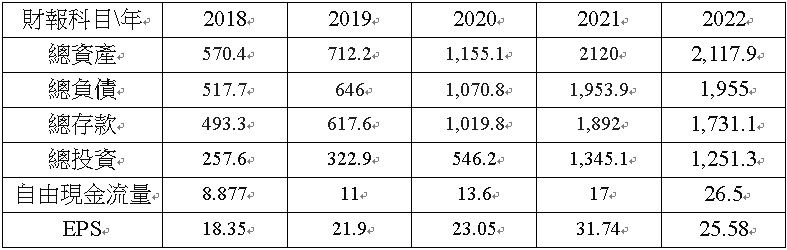

矽谷銀行(Silicon Valley Bank,SVB)母公司SVB Financial Group成立於1983年,1988年在納斯達克掛牌上市,是矽谷本地存款最多的銀行。由於矽谷銀行的核心業務集中在科技新創企業籌集的現金,存入該銀行後變成存款;並同時向創投和私募公司提供貸款。由表2可看出其近5年的總資產由570.4億成長至2,117.8億,足足成長了3.71倍。而近年在科技投資的熱潮帶動下,客戶存款一路激增,由493.3億增加至2021年底的1,892 億美元,2022年則減至1,731.1億(顯見有存款流失情況)。存款對銀行而言就是負債,所以其總債務在同期間由517.7億成長至1,955億,成長快速。但其總投資以債券為主,且主要集中於Securities Bought Under Resale Agreement(附購回協議證券),Federal Agency Securities(聯邦機構證券),Mortgage Backed Securities(不動產抵押貸款證券),近5年由257.6億增長至1,251.3億,成長4.86倍,意謂投資風險也大幅上升。自由現金流量亦由8.877增加至26.5億,每股盈餘(EPS)由18.35一路成長至2021年的31.74高峰後,去年稍降至25.58元。整體而言,其營運及獲利尚屬相當穩健。

▲表2 矽谷銀行近5年重要財報指標(單位:億美元)。(圖/作者李沃牆整理自公開財報)

利息直升 成本墊高 銀行經營風險提高

一、美國通膨居高不下,聯準會(Fed)只得以「升升不息」來因應,去(2022)年一年內共升息17碼(4.25%),導致短期利率快速上揚。如前所述,由於矽谷銀行投資在固定收益債券,尤其是與房地產關係密切的不動產抵押貸款證券(MBS)規模甚大。因整體市場利率不斷走升,加上銀行存款都是短天期性質,投資長天期債券太多易導致「以短支長」。即當收入固定,但利率一直上升、成本一直墊高時,就會產生很大風險,也成為壓垮矽谷銀行的最後一根稻草。

二、尤有進者,許多存款客戶因處新創燒錢的階段,不斷自銀行領現金,但新資金流入的速度卻放緩(如財報存款項),造成矽谷銀行的存款不斷流失,最後只能被迫賣出手中的資產來應付客戶的提領,流動性風險加劇。果不出其然,矽谷銀行執行長貝克(Greg Becker)於3月9日的信函表示,該公司出售了由美國債券和抵押貸款支援證券組成的210億美元可銷售證券(AFS),將導致18億的稅後損失,將計入2023年第1季財報(尚未公布)。此狀況將導致短期出現資金流動性風險,不僅股價重挫,存款戶也開始擠兌;單是3月9日便遭客戶擠兌420億,約占整體存款三分之一,當日帳上現金餘額逼近負10億,最終導致該銀行無法按時履行支付義務而倒閉。於是,加州金融保護和創新局(California Department of Financial Protection and Innovation, DFPI)隨即下令關閉矽谷銀行,並指定聯邦存款保險公司為接管方。

▲ 美國通膨居高不下,聯準會(Fed)只得以「升升不息」來因應。圖為聯準會主席鮑爾。(圖/路透)

及時止血 不致演變為雷曼金融風暴

所謂觀今宜鑑古,歷史雖有高度相似,但不會一模一樣重演。金融危機有大有小,時空背景迴異,也不可能「遠景」重現。2007年美國次級房貸危機爆發後,後續相關衍生性商品出現骨牌效應,多家大型金融機構遭受波及,最後雷曼兄弟倒閉,引發全球金融海嘯。

一、SVB與雷曼兄弟這種國際性的投資銀行相較下,規模顯然小很多,而且此銀行屬地區性,影響範圍可控,再加上監管單位即時收管,應不至於釀成系統性風險。

二、SVB業務著眼在科技新創、綠能產業多,而且,其客戶比大多是在未上市創投、私募基金、衍生的新創等階段,對市場影響有限。

所幸,台灣本國銀行、保險業及證券商對美國矽谷銀行並無曝險;基金方面,僅投信基金對矽谷銀行曝險新台幣3億元,遠不如當年投資雷曼連動債及相關產品損失的800億台幣。然而,有論者認為聯準會近年激進升息讓銀行債券投資組合出現高額未實現損失,此事件可能會影響3月的利率決策。不過,聯準會宣佈將於今(13日)召開緊急閉門會議,討論事項為「理事會檢討與決定聯準銀行收取的預付與貼現利率」,屆時是否提出救市措施(如成立特別基金,以穩定投資人情緒等)。備受市場關注。筆者以為,此事件短期間內若能有效止血,後續未蔓延擴大及出現連鎖性倒閉的危機,應不致影響聯準會原本的升息決策才是。

▲ SVB與雷曼兄弟這種國際性的投資銀行相較下,規模顯然小很多,且SVB客戶比大多是在未上市創投、私募基金、衍生的新創等階段,對市場影響有限。因此雷曼時刻應不會重演。(圖/路透)

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…此事件短期間內若能有效止血,後續未蔓延擴大及出現連鎖性倒閉的危機,應不致影響聯準會原本的升息決策才是。