▲Netflix雖然漲價,訂戶人數仍然逐年增加。(圖/路透社)

●馬克.馬哈尼(Mark S.F. Mahaney)/華爾街分析師

訂價能力的飛輪

2014年是網路史上重要的一年,也可以被視為是商業史上重要的一年。在這一年,第一次有網路公司成功對消費者漲價,亞馬遜第一次提高Amazon Prime的價格,Netflix也是第一次提高串流服務的價格。這兩個漲價案例都很成功,兩者都凸顯打造以消費者為中心的商業模式優勢:訂價能力的飛輪。

以下就是相關的細節。

2014年3月,亞馬遜宣布調高Prime的價格20美元,從79美元漲到99美元,漲幅高達25%。這是2005年推出這個方案以來第一次漲價,相同的價格維持了9年。當時亞馬遜的財務長湯姆‧斯庫塔克(Tom Szkutak)是個一絲不苟、低調、保守的金融天才,擁有完美的財務長特質。在公司前一次的公告每股盈餘法說會上,他宣布公司考慮漲價20到40美元,以反應燃料與交通成本上揚,讓市場措手不及。

漲價25%到50%?而且是低價商品的領導者亞馬遜!斯庫塔克瘋了嗎?

一個月後真的宣布漲價20美元時,亞馬遜在首頁上強調Prime從2005年來已經變得更有價值,可以不限次數免費兩日到貨的商品已經從原本的100萬件增加到2,000萬件。而且Prime會員現在還可以免費無限制觀賞超過4萬部電影與電視節目,還有超過50萬本Kindle電子書。所以亞馬遜正在為漲價辯解。但毫無疑問,漲價幅度實在是很高(25%),這是一著險棋。

9個月後,2015年1月時,亞馬遜揭露在漲價後,2014年全球的Prime會員人數增加53%。雖然亞馬遜沒有揭露Prime訂戶的總人數,但這項資訊強烈顯示Prime雖然漲價,但訂戶還是大增。當公司漲價但顧客群增加的速度卻提高,這絕對是非常厲害的成就,這顯示的肯定是顧客對Prime的接受度很高。貝佐斯說Prime是「購物史上最划算」的選擇,也許是,也許不是,但顯然消費者認為很划算。

2018年5年,亞馬遜再次提高Prime的價格,這次漲到119美元,所以最後的確達到斯庫塔克在2014年初暗示50%的漲幅。同樣的,這似乎沒有對亞馬遜或Prime的受歡迎程度造成任何負面的衝擊。我從2013年到2020年對Amazon

Prime的用戶所做的追蹤調查顯示,Prime的接受度幾乎每年都在上升,美國的網路用戶在2020年中的接受度高達70%(見圖7.7)。儘管價格已經漲了50%。

▲亞馬遜逐年調升用戶使用價格,而AmazonPrime的用戶的接受度不減反增。(圖/天下文化提供)

以目前超過1億5,000萬Amazon Prime訂戶來計算,漲價40美元是相當大的金額,超過60億美元,相當於亞馬遜從2014到2017年的淨利總和。漲價就是這麼棒,如果成功,就全都是利潤,這筆錢就會直接進入淨利中,但亞馬遜完全不是這麼做的。相反的,亞馬遜將額外的收入用來抵消燃料和交通成本上漲,以及提升Prime的價值:更快到貨(現在已接近一日保證到貨)、更多電影、音樂、電子書等等。這提高Prime的整體消費者價值主張,讓亞馬遜未來可以再漲價,然後再提升Prime的價值,並且持續這個循環。

這就是訂價能力的飛輪。

以消費者為中心的企業,持續並積極從消費者的立場創新,只要執行得好,就能從這個飛輪中受益。亞馬遜辦到了,Netflix的做法更是顯著。

2014年5月時,Netflix的標準串流服務價格漲了1美元,從7.99美元漲到8.99美元,這是Netflix自2007年推出串流服務以來首次漲價。Netflix的執行長里德‧海斯汀以類似亞馬遜的方式,在對分析師的財報法說會前一個月,暗示公司考慮提高標準訂閱月費1到2美元,這相當於13%到25%的漲幅,後來的實際漲幅是13%。海斯汀的理由是:「如果我們要持續擴張、製作更多好的原創內容⋯⋯就必須漲價一點。」

但Netflix在確保漲價時非常小心,讓現有的用戶維持7.99美元的標準方案長達兩年,然後才實施漲價。甚至推出新的基本方案,價格為7.99美元:標準畫質影片、一次僅限一台設備觀看,對照高畫質、可讓兩部設備觀看的8.99美元標準方案。

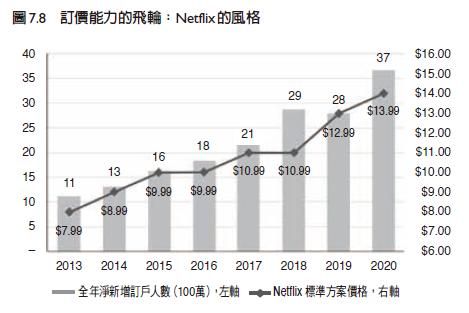

換句話說,這大概是你看過最謹慎的漲價方案了。 而且成功了。Netflix也和亞馬遜一樣,雖然漲價,2014年公布的訂戶人數還是增加。2013年增加1,100萬串流用戶,2014年增加1,300萬。一年半後公司又漲價,標準方案再漲1美元,到9.99美元。兩年後,標準方案漲到10.99美元。再過一年,標準方案漲到12.99美元,而且基本方案首次漲價到8.99美元。到了2020年底,Netflix的標準方案漲到13.99美元。

這段時間,Netflix除了2019年新增訂戶略有減少,每一年的新增訂戶都有增加(見圖7.8)。Netflix在2015年新增1,600萬新訂戶、2016年新增1,800萬、2017年新增2,100萬、2018年新增2,900萬、2019年新增2,800萬、2020年更是暴增3,700萬。訂戶大增的原因有很多,包括2020年新冠危機。

但基本的事實是,就算漲價,Netflix的新增訂戶人數仍然增加,這顯示消費者價值主張一直以來有多強:從7.99美元漲到13.99美元,相當於一個月多繳6美元。海斯汀在2014年提到的「漲價一點」,變成6年來漲價75%!以2億訂戶來計算,全年的利潤就高達140億美元。當然,Netflix並沒有把這筆錢灌到淨利中,很多錢都用來買進和創造更多內容,飛輪效應就開始了。更多的內容能創造更好的服務,更好的服務就能支持價格調漲,這又有助於資助更多的內容,然後再創造更好的服務。

▲即使Netflix逐年調升會員訂閱價,Netflix的新增訂戶人數仍然增加。(圖/天下文化提供)

回到選股教訓。亞馬遜和Netflix在過去1年、5年、10年的股價表現都非常優異,大部分原因是他們能持續創造高營收成長。Netflix的營收計算方式一直都很簡單:營收等於訂戶數乘上每個訂戶的收費。Netflix大部分的營收都是由訂戶成長驅動。但是營收大幅成長1/4到1/3,則是因為每個訂戶的收費增加所帶動。結果漲價大幅推升營收。擁有訂價能力的公司非常少,而且他們能享受額外的營收成長槓桿。

亞馬遜和Netflix都受惠於額外的營收增加槓桿,因為他們都持續創新,並改進消費者價值主張,因而推升顧客人數成長。兩間公司都積極讓Prime和串流成為購物和娛樂產業最便宜的選擇:一年支付119美元就能快速到貨,還能使用

許多媒體(影片、音樂、電子書);一個月13.99美元可以收看幾乎無限數量的優質影音內容,隨時都可以在任何一部設備上觀看。這是很划算的價格,而且要花很多錢來維護。

但是亞馬遜和Netflix為消費者打造並持續改善這些划算的服務,就能利用訂價能力的飛輪,長期創造正向的商業模式效應。漲價並不保證會成功,像我一樣的分析師就不確定亞馬遜和Netflix的漲價會不會成功。我也絕對沒有預料到,Netflix能在6年內累計漲價75%,結果新增訂戶數還幾乎年年成長。Netflix也沒預料到,否則公司漲價時就不會這麼小心。專注於吸引人的價值主張(以消費者為中心),亞馬遜和Netflix都能利用飛輪,讓基本面和股價飆漲。

還有別的公司可能利用這個飛輪嗎?那就是Spotify。公司這些年來打造出音樂/聲音產業中很有吸引力的消費者價值主張,而且到2021年初時才要開始調漲訂戶費用。結果會如何,我們等著看,或是該說,等著聽吧。

與此同時,投資人可以學到的教訓是,專注在重視消費者價值主張更甚於任何一切的公司。

▲馬克.馬哈尼(Mark S.F. Mahaney)所著,《精準選股:華爾街傳奇科技分析師的10堂投資課》,天下文化出版。(圖/天下文化提供)

熱門點閱》

●本文獲出版社授權,摘自「精準選股:華爾街傳奇科技分析師的10堂投資課」。以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…Netflix能在6年內累計漲價75%,結果新增訂戶數還幾乎年年成長。