▲2012年時,許多中國大陸學者指出中國經濟成長率必須在8%以上,才能保證失業率不會破錶。(圖/視覺中國CFP)

●吳明澤/現任中華經濟研究院副研究員,亦為中央大學財金系兼任助理教授。台灣大學經濟學博士,國科會社會科學研究中心博士後研究。主要研究興趣為中國大陸之金融、貿易與經濟改革相關議題。

●吳明澤/現任中華經濟研究院副研究員,亦為中央大學財金系兼任助理教授。台灣大學經濟學博士,國科會社會科學研究中心博士後研究。主要研究興趣為中國大陸之金融、貿易與經濟改革相關議題。

2019年第三季中國大陸GDP成長僅有6.0%,不僅低於預期的6.1%,也觸碰到其所設定的6.0%至6.5%經濟成長目標區的下限,中國大陸要維持6%的成長率情況非常不樂觀,使得近日以來中國大陸是否會「保六」成為熱門的討論議題。

2008年中國大陸為了避免美國次貸危機造成之衝擊,實施「四萬億」擴大內需,利用地方政府與國企進行基礎建設投資。與在2008年底密集3次調降存款準備金率,釋放出大量貨幣。因此,中國大陸如果真的要保持6%以上的成長率,以其經濟體制的運作,大可以如2008年般推動所謂「四萬億」擴大內需,利用地方政府與國有企業加大基礎建設的力道,使得固定資本投資大幅成長,如此即使消費與外貿兩具引擎均熄火,以投資仍可以帶動經濟成長。然而,2008年大規模投資造成產能過剩與債務狂飆的後遺症還歷歷在目,中國大陸不敢再次大幅舉債來增加支出。

此外,2008年大規模釋放基礎貨幣,但因為貨幣政策傳遞機制失靈,使得資金難以進入實體經濟,中小企業仍普遍有融資難、融資貴的問題。相反的,資金大量流入股市與房市,造成房價自2009年起大漲至今,雖然歷經數次打房,但房價也已經回不到過去。

▲為了應對美中貿易戰,所釋放出的基礎貨幣達4.23兆人民幣以上。(圖/CFP)

所謂「貨幣政策傳遞機制」是指央行發行基礎貨幣後,這些基礎貨幣透過何種管道去影響經濟行為者的行為,如消費、投資與進出口,進而擴大商品市場總需求,以刺激經濟成長。

2018年美中貿易戰開打之前,中國大陸已經很少使用降準這種強力的貨幣政策(自2016年3月後,一直到2018年4月才進行全面降準),最主要的原因即是中國大陸貨幣政策的效果一直以來都不是非常好,所釋放的資金不是流入股市或房市,就是在金融體系內自我運轉,很難起到帶動消費與投資的效果。2018年4月分起,為了應對美中貿易戰,中國大陸再次重拾寛鬆貨幣政策,即使官方宣稱不會「大水漫灌」,但自2018年4月以來的6次降準,大型金融機構調降4%、小型金融機構調降2%,下降的幅度已超過2008年(降了2%-2.5%),所釋放出的基礎貨幣達4.23兆人民幣以上,亦超過2008年的「四萬億」。

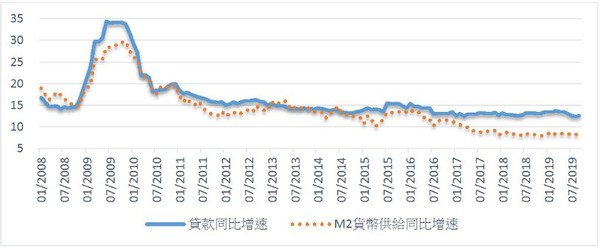

雖然因中國大陸嚴禁銀行對於房地產的貸款,加上股市表現不佳,本次基礎貨幣的釋放並未如2008年般的流向股、房市,但是由M2貨幣供給與人民幣貸款成長率來看,釋放出來的貨幣亦未真正對實體經濟有所幫助。

根據中國人民銀行統計,在全球金融海嘯時期,2008年9月大陸貸款同比成長率為14.48%,2009年1月已上升至21.33%,2009年6月上升到最高的34.44%,而2008年9月M2貨幣供給成長率為15.29%,2009年11月上升至最高的29.74%,顯示央行釋放基礎貨幣被民眾所貸出,或存放於存款中。然而,2018年4月以來的6次降準,貸款與M2貨幣供給成長率並無太大的變化,甚至在2019年3月後雙雙都有下降的趨勢,這表示人民銀行降準所釋放出的基礎貨幣,並未反應在貨幣供給與貸款的增加,對實體經濟幫助有限。

▲大陸貸款同比成長率在2009年11月上升至最高的29.74%,顯示央行釋放基礎貨幣被民眾所貸出,或存放於存款中。(圖/中國人民銀行)

2019年8月中國人民銀行宣布改革貸款市場報價利率(LPR),於每月20日宣布1年期與5年期貸款市場報價利率,9月20日第二次公布時即下調1年期LPR利率0.05%,似乎有要引導貸款市場利率走低的意圖。但結果證明,第三季GDP成長率仍然持續下探,且許多經濟數據表現愈來愈差,貨幣政策已然失效。

人民銀行行長易綱在回應第三季GDP成長率下降的數據時,並未提出大規模振興經濟計畫,反而強調中國的焦點仍在於沉重債務負擔,顯示人行在挽救中國大陸經濟成長的能力已經非常有限,如果再強力放水,恐怕會造成債務更嚴重擴張的結果。根據中國社科院國家資產負債表研究中心的數據,2019年第2季實體經濟槓桿率(即負債佔GDP比率)已達249.53%,且自2019年以來持續上升,無論是居民部門、非金融企業部門、政府部門槓桿率均全面上升,債務風險已經大增,若政策無法有效提高GDP,只是徒增槓桿,那保6便不是一個可以達成的目標,或是說要達成必須支付非常大的代價。

其實,在2012年時中國大陸亦曾出現「保八」的聲浪,當時許多中國大陸學者指出中國經濟成長率必須在8%以上才能保證失業率不會破錶,方能維持社會穩定。然而,2012年的經濟成長率即跌破8%,來到7.9%,但中國大陸亦未發生大規模動亂,可見經濟成長率跌破某一水準上,不一定就會造成動盪。

此外,中國大陸現在面臨的不是要不要保6的問題,而是能否保6。在貨幣政策傳遞機制未改善、債務風險危機未能消除之際,如果硬要保6不僅將耗費大量的資源,且不一定能成功,反而造成更大的金融風險,大陸政府應該也會權衡其利弊得失。

熱門推薦》

►中國房地產泡沫真要「破滅」?

►新興國家持續降息 透露經濟隱憂?

●以上言論不代表本網立場。《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響