▲業者指出房貸寬限期屬於高槓桿、先苦後甘的還款方式,勿輕易使用。 ( 圖 / 記者張一中攝 )

記者陳韋帆/台北報導

買房負擔大,雙北民眾逾半使用寬限期,其中又以年限3年為最普遍。根據房仲業者試算,若以台北市平均購屋總價2569萬元來看,在貸款8成、貸款年限20年的情況下,使用寬限期3年的民眾,前3年每月還款約2.8萬元,寬限期過後,每月還款則暴衝至11.5萬餘元。若以新北市平均購屋總價1220萬元來看,則寬限期前後還款價差超過4萬元。

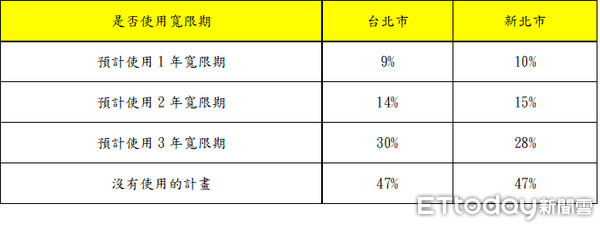

根據永慶房屋網路會員調查資料顯示,雙北市都有53%的民眾購屋時,仍有使用寬限期的計畫。其中,又以「使用3年寬限期」的比重最高,台北市有30%民眾,新北市則有28%。

▲業者針對消費者使用房屋寬限期意願調查發現,大台北有5成以上購屋族有意使用。(圖/永慶房屋提供)

永慶房屋另再根據實價登錄,以2018年雙北市房屋平均總價為準,若設定貸款額度8成、還款年限20年,並以5大銀行2月新承做房貸利率1.638%試算,民眾每月應還款金額。其中,台北市平均房價為2569萬元,若使用3年寬限期,前3年每月還款金額為2.8萬元,後17年每月需還款11.5萬元。新北市平均房價為1220萬元,若使用3年寬限期,前3年每月還款金額為1.3萬元,後17年每月則需還款5.5萬元。

永慶房屋業管部資深經理謝志傑指出,依據前述計算,可以發現,若使用寬限期,期限屆滿後的還款金額,多半將是寬限期間的4倍,「建議對於自住或短期內沒有換屋需求的民眾而言,勿輕易使用寬限期,由於寬限期是高槓桿、先甘後苦的還款方式,在申請寬限期前,著實需先進行風險評估,避免陷入無法還款的窘境。」

讀者迴響