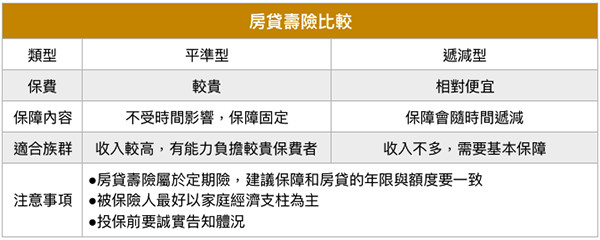

▲房貸壽險比較。(圖/ETtoday保險雲製表)

記者李蕙璇/台北報導

買房向銀行貸款卻碰到行員跟你推銷壽險保單,先別緊張,這可能是因為銀行評估建議希望透過保險,提供彼此一種保障。包租公教練吳建賢就說若買房後發生意外、房貸會成為家人壓力時,便須要房貸型壽險轉移可能遇到的風險。

「房貸型壽險」就是當家中主要經濟來源者因意外、疾病過世,導致家中其他成員無法繼續繳納房貸,造成家庭財務問題,就可經由壽險確保風險發生時,透過保險金償還銀行債務,留下房子給心愛家人。

包租公養成班教練、財富方舟總經理吳建賢就說,「房貸型壽險」的重點就是理賠幅度會隨著本金下降,假設買房後不幸發生意外,房貸又會造成家人壓力時,確實就會需要房貸壽險的保障。而他憶起年幼時父親過世,家中房子最後法拍償還銀行貸款,當時大家對房貸壽險的觀念是較不熟悉的。

▼財富方舟總經理、包租公教練吳建賢。(圖/記者李蕙璇攝)

像是外商安達人壽、國內的富邦人壽等保險公司便會與銀行合作推出定期壽險保單,分為平準型與遞減型,也就是一般所稱的「房貸型壽險」,其保單商品結構為單純醫療壽險,保障內容包括因意外、疾病導致死亡、失能、重大燒燙傷等的保險金、住院醫療費等之外。

與一般壽險最大差異就是在「房屋貸款債權債務範圍內受益人指定及其處分權批註條款」的部分,民眾可以選擇身故保險金優先償還銀行貸款,或是留給指定的受益人。

▼貸款買房須考量風險及加強房貸壽險保障。(圖/財富方舟提供)

以遞減型房貸壽險為例,當房貸逐漸還清不需要那麼多壽險保障,保費就會少一點,保障也會隨年期增加而逐漸減少。通常是以家庭主要經濟來源者當被保險人,如果是雙薪家庭夫妻倆可以各買一張保單,減輕彼此的壓力。

房貸型壽險的保險費通常會比定期壽險低,銀行可額外提供壽險保費的貸款,例如房貸壽險躉繳保費35萬,銀行可核貸1035萬,因為多這一層保障,貸款利率及寬限繳納期也可能較為優惠,保險費跟房貸也可一起分期償還。

讀者迴響