▲財政部農曆年前發布解釋令,解釋清楚免稅範圍,讓台商安心回台迎新年。(圖/記者吳靜君攝)

記者吳靜君/台北報導

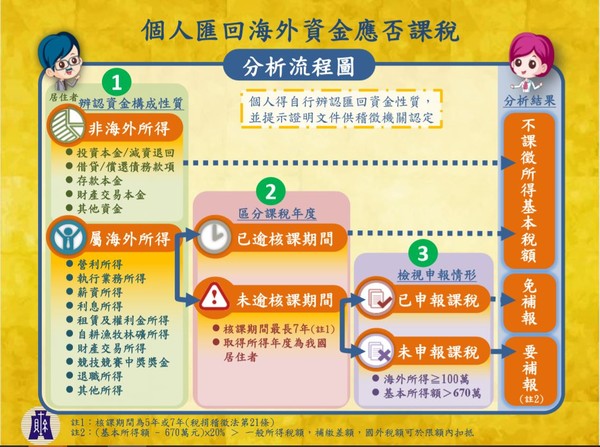

目前全球大查稅,許多台商希望可以回台,財政部今日射出第二支箭(第一支箭為各區國稅局設立專責單位,協助台商資金匯回的問題),明確說明三種資金,包含非屬海外所得的資金、屬於海外所得,但已課所得基本稅額的資金、以及屬海外所得,未課徵所得基本稅額但已逾核課期間的資金,就屬於免課稅的資金。

新任中區國稅局長宋秀玲解釋,所謂「核課期間」是稅捐稽徵機關在規定課稅事實在一定期間內,稅捐稽徵機關得依法發單徵收或補徵稅捐,如果納稅義務人有在申報期間按時申報,並無欺詐、不正當方法逃避稅金,核課期間就是5年、如果是沒有在申報期間按時申報,或者有故意欺詐、不正當的方法逃避稅金,所以核課期間就是就是7年。

接下來,海外資金會怎麼課?回台一定會被課稅嗎?宋秀玲強調,並非錢回來就一定會課稅,而是有「所得」才會課稅,但是要如何認定「所得」其實是很難的,因為資金是一個池子的概念,同時錢上面也沒有註記,所以此次的解釋令,就是要釐清哪些是「本金」、那些是「所得」。

以較為單純的買賣海外不動產來說,例如某甲20年用9000萬元在海外買一棟房子,107年賣1億元,所得就是1,000萬元,稅捐稽徵機關不會去追究9000萬元是否是資金來源,因為已經過了核課期間,不在課稅範圍之內,只是納稅義務人要證明9000萬元確實是本金;剩下就是1,000萬元,已經超過100萬元就必須要申報,扣掉670萬元的免稅額,再課徵20%的稅,稅額是66萬元,如果海外已經扣稅的話,還可以扣抵。

▲秒懂台商資金回台要不要課稅,財政部提供懶人包(圖/記者吳靜君攝)

而台商、海外資金的所有者,必須提出相關的證明文件,就可以提出原購買財產與權利的契約書與匯款證明;持有證明和或者是財產交易的合約書等。不過宋秀玲強調,證明文件有三大原則:一,只能夠證明一次,不能夠重複使用,所以台商一旦申報,就會產生課稅的問題時,稅徵機關就會註記,不可以再使用;二,不可逆、不能夠竄改,;及證明文件必須要有專屬性,不能夠其他人也可以隨便拿來運用的。

財政部說明,即使海外匯回資金含有海外所得性質,只要符合下列三種情況,也不用課稅,包括:一、個人於取得海外所得年度,不具我國居住者身分;二、個人於取得海外所得年度具我國居住者身分,但已申報課稅;三、個人於取得海外所得年度具我國居住者身分且未申報課稅,但依提示資料辨別所得年度已逾核課期間。

至於非屬上述三種情況,我國居住者個人如有核課期間內尚未申報課稅的海外所得,也可依稅捐稽徵法第48條之1規定自動補報,如有應補繳基本稅額,得適用海外稅額扣抵以避免重複課稅,又補繳的稅款除加計利息外,將免予處罰。

財政部的解釋,主要是讓外界與台商明白,不是資金或錢,就一定會課稅,而是在合理範圍之內課稅,也讓台商更為清楚,到底如何證明自己的海外資金,甚至是不用課稅,也讓國稅局輔導台商時,不用擔心。而財政部今日發布解釋即生效,台商就可以向國稅局的輔導單位諮詢。

讀者迴響