▲民眾趁年輕專注本業學習理財累積財富,逐漸降低生活煩憂問題。(圖/視覺中國CFP)

記者李蕙璇/台北報導

《ETtoday保險雲》讀者「哪來的錢買長照險」心聲,是許多人壽公司時常聽到民意,就有壽險業者建議先勿過度煩憂,趁年輕多專注本業學習相關理財,同時開始規劃身故、醫療、長照等保障,可考慮還本型,或是內含失能保障的定期險,達到低保費、高保障的特性。

本刊闢有《車禍調解達人》欄目,主要是提供民眾處理車禍協商過程時,須要注意的相關交通法規、事故鑑定書判讀、法律、保險等相關諮詢。民眾可電郵至leehuihsuan@ettoday.net,務必留下聯絡的電話,謝謝幫忙。

►影/機構把爸媽顧太好讚美令人鼻酸 獨撐長期照護子女無奈心聲

►影/老人照護成家屬無底洞? 保險界推增長照失能險扣抵額3.6萬

東森保險代理人總經理李致琳表示,其實保險是一種轉嫁風險的觀念,如何配置保單組合須視個人的狀況、需求及財務狀況,目前民眾較偏好提供「保障+還本」之類的保單商品,建議民眾先勿煩憂自己有沒有足夠預算購買,而是先瞭解自身的財務與承擔風險的準備狀況,選擇適合自己的定期險、壽險、健康醫療險、意外傷害險、失能扶助險等。

全球人壽則表示,現在國人對保險的接受度已比過去高,但一般來說身故、醫療、長照等保障還是不足,而有鑑於市場需求,響應主管機關政策,希望回歸壽險保障本質,也希望幫助民眾從年輕開始,在奮鬥人生及學習財務規劃的同時,也能導入保險觀念,建構足夠的保險保障。

過去因為台灣社會早期避諱談身後事,以致身故保障商品推行不易,也導致目前國人平均保額不足。

近年因觀念改變,民眾對於單純的身故保障型商品的接受度也越來越高,失能扶助險及醫療險也是持續推廣的保障型商品,因為失能扶助險不只有銀髮族需要,年輕族群也有面臨長期照護的需求,比如車禍或是癱瘓等意外或疾病也會產生照護需求。

針對年輕族群設計的定期照護型商品,不僅價格較能被年輕族群接受,更涵蓋了工作衝刺時期所需要的保障。

以預算有限的25~34歲族群為例,可優先考慮購買內含失能扶助的定期保險再搭配一年期附約,利用低保費、高保障的特性,發揮保險的槓桿效益。

倘若希望以相對便宜的保費建構基本的終身保障,可選擇投保小額終身壽險,並可透過創新保單的減額定期壽險加失能扶助二合一,達到壽險及失能扶助的保障。

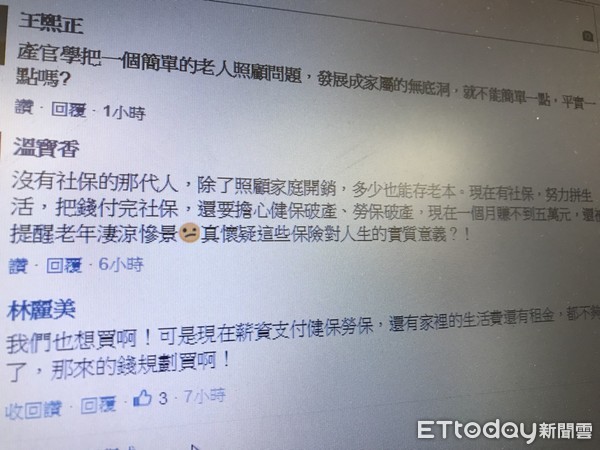

▼網友留言哪來的錢規劃買長照、失能扶助險。(圖/記者李蕙璇翻攝)

讀者迴響