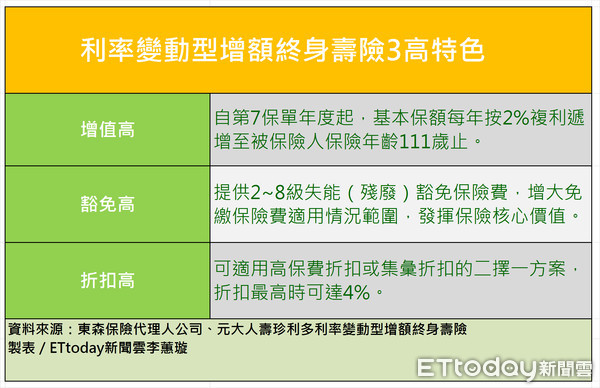

▲利率變動型增額終身壽險的3高特色。(圖/記者李蕙璇攝)

記者李蕙璇/台北報導

延續去年很夯的利率變動型保險,各家壽險每月公布的「宣告利率」是保戶關切的數值,不過保險局提醒這個利率非保證固定的利率,會隨時調整浮動,請民眾購買此類保險前務必多加了解。

[廣告] 請繼續往下閱讀.

理財專家郭莉芳則是建議民眾領到年終獎金,應該要優先償債,尤其是借款利率高的信用卡未償還款、小額信貸、車貸等借款部分,接下來才拿出部分來犒賞自己或是家人,做為年節聚餐或是包紅包的用途。同時,為了更長遠的未來打算,還可將部分的年終獎金買一張為自己儲備未來退休金或是子女教育金的利變型增額壽險。

在考慮利變型增額壽險前,公勝保經體系總監黃進安提醒,民眾應該要先搞懂牽涉到保單未來累積帳戶價值準備金的兩大元素「預定利率」與「宣告利率」。

所謂的預定利率,是指保戶所繳的部分保費經由保險公司加以運用之後,預計可得到的投資報酬率。此一報酬率會反映在保戶所繳的保費,通常是成反比關係。當預定利率越高的保單,其保戶所繳保費通常會越低。

[廣告] 請繼續往下閱讀..

除了預定利率之外,保費還會加計預定死亡率、費用率等,因此不能單以預定利率當作保單的投資報酬率。預定利率是固定的,未來並不會因為保險公司的投資成績或是市場利率有所變動。

公勝保經翔升事業部經理葉譯翔則強調,宣告利率就不一樣,是指保戶所繳的部分保費經由保險公司加以運用後,所獲得的投資報酬率,通常還會扣除其他成本,其所得的利率會於每年或每月宣告一次。

宣告利率通常用於利率變動型的保險商品,會隨著經濟環境而改動,並依據各保單的設計,依宣告利率與保價金計算,得出當年度的「回饋金」、「累積保價金」等。因此,宣告利率若越高,所得金額通常會越高。

[廣告] 請繼續往下閱讀...

葉譯翔提醒,民眾在考量這類保單時可以參考該保險公司過去幾次的宣告利率的歷史變化,選擇水準利率優於同業、或是穩定的保險公司商品。

▼網路投保熱門險種以旅平險(含旅遊不便險、旅遊綜合險)、利率變動型年金險及汽機車險為主。(圖/記者李蕙璇繪製)

壽險公司則建議若選擇上網買利變險的話,目前多提供30張以上信用卡公司合作機制,民眾可以選擇刷卡回饋紅利、現金較高的信用卡繳交保費,等於是再為自己省些保費。