● 李沃牆/淡江大學財金系教授

債券殖利率(Yield)是投資人購買長短期公債時所期待的報酬,也稱為收益率。

長期以來,債券殖利率一直是觀察未來景氣動向的重要指標。

美國10年期殖利率於2月22日一度攀升至1.394%、30年期實質殖利率也上升到0.026%,是去年6月以來首度轉為正數、5年與30年期公債殖利率利差也擴大到157.45個基點,為2014年10月以來最大。

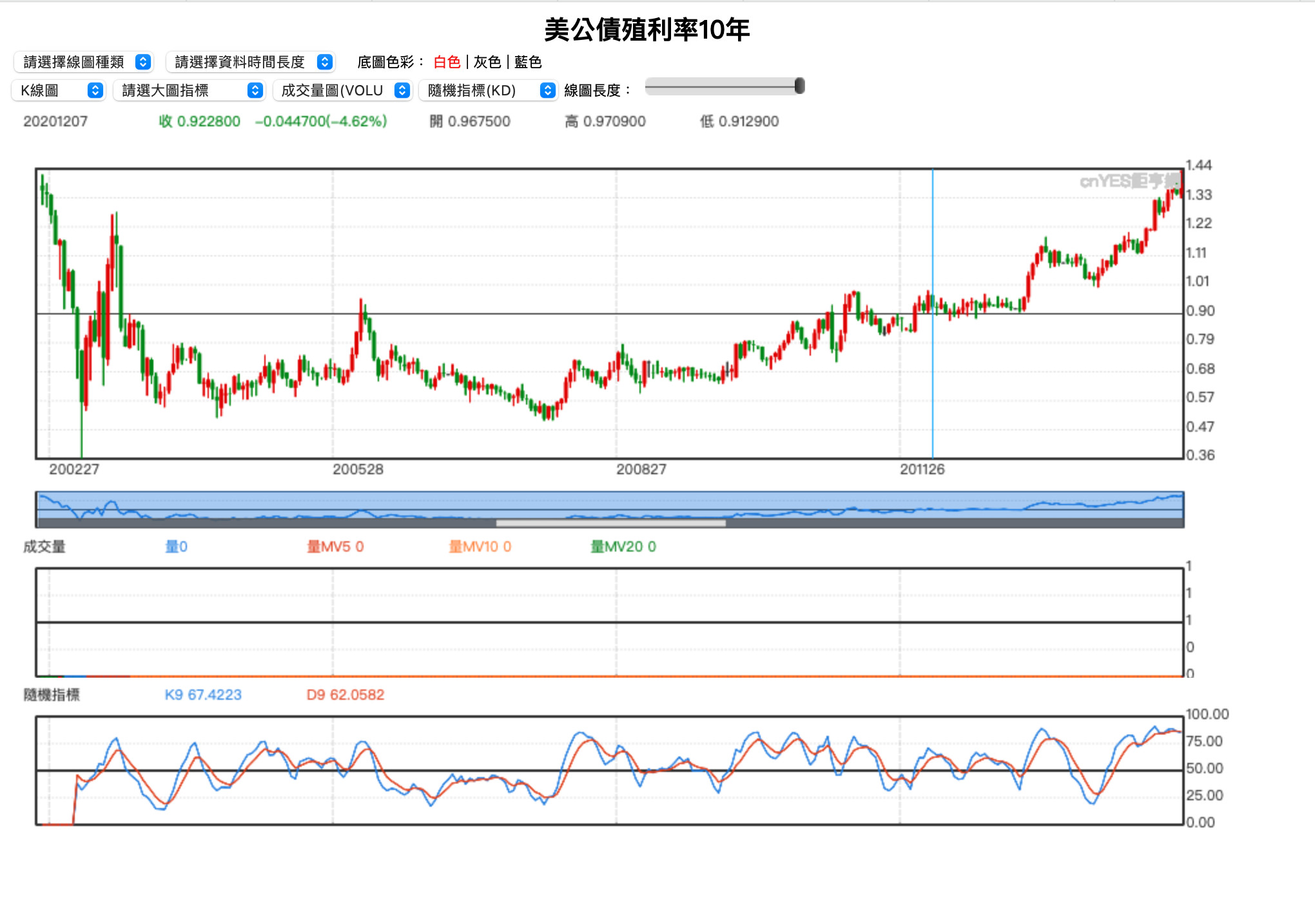

▲美公債殖利率10年。(圖/翻攝自鉅亨網)

澳洲10年期公債殖利率每也同時升至1.6%,為去年3月以來3最高點、3年期殖利率也升到0.13%,比央行所訂的0.1%目標略高。無獨有偶,德國10年期殖利率同樣升至去年中以來高點。

▲澳大利亞公債殖利率10年。(圖/翻攝自鉅亨網)

因美債殖利率攀升和預期通膨影響,市場資金持續撤離科技股,引發科技股價格大幅向下調整,標普500指數和那斯達克綜合指數於22日收低。

有道是,「春江水暖鴨先知」,美、澳洲、德國債券殖利率攀升,是否意謂景氣復甦,通膨來了?對金融市場及金融資產價格又有何影響?

殖利率變化及殖利率曲線為景氣晴雨表

回顧2019年3月22日,3個月期美債殖利率2.459%,10年期美債殖利率為2.437%;長短債利差由正轉負,形成所謂的「殖利率曲線倒掛(inverted)」,為2007年來首見。

▲3個月期和10年期美債殖利率曲線出現倒掛。(圖/路透)

不僅如此,2年期與10年期美債殖利率曲線也接近倒掛。而投資人將此二項高度相關的訊息視為經濟衰退的指標。結果,恐慌指數VIX 暴漲 25.09%,道瓊工業平均指數反轉向下,恐慌性賣壓湧現。

然而,去(2020)年3月初的新冠肺炎(Covid-19)全球大流行卻改變殖利率高升的態勢。

隨著新冠疫情在全球加速蔓延,美、澳、加及馬來西亞四國央行緊急降息支撐經濟,股市交替出現暴漲暴跌,特別是美股曾出現史無前例的熔斷多次;而美國公債殖利率在市場預期各國央行將持續跟進降息,以及對景氣充滿悲觀的前提下,10年期公債跌破1%,甚至低至0.5%,創下歷史新低。

如今殖利率又從低點反彈,顯示殖利率變化及殖利率曲線確實是景氣晴雨表。

這波殖利率上升主因有三點

令人好奇的是,為何直至今年2月,殖利率又開始回升?究其因,包括:

一.投資人預期拜登政府提出的1.9兆美元紓困兼復甦計畫,有望帶動今年經濟強勁成長,迫使通膨升高。

進一步言之,拜登的這項紓困計畫已於2月22日獲得眾議院預算委員會通過,接著進入程序委員會後,交付全院表決,本週末有望通過。

▲拜登的這項紓困計畫已於2月22日獲得眾議院預算委員會通過。(圖/路透)

美國商務部最近公布,去(2020)年第4季經濟折合年率成長4%,遠低於前一季的33.4%;全年經濟萎縮3.5%,11年來首次負成長,但今年景氣將持續復甦。

美國國會預算處(CBO)於2月1日上調今年經濟成長率至4.6%,且預期美國經濟規模今年中就能重返新冠肺炎疫情爆發前的水準。

國際貨幣基金(IMF)於2月5日所公布最新的世界經濟展望報告,預估今年美國經濟成長為5.1%,較原估高2個百分點。

另CBO也預估,今年失業率將從去年的8.1%降至5.7%,比去年7月時估計的8.4%大幅下修;不過,就業人口要到2024年才能回到新冠疫情爆發前的水準。

▲美國注射疫苗進度良好。(資料照/路透)

但好消息是,華爾街日報調查的經濟學家估計,今年美國預計增加逾500萬就業人口,超越1946年二戰後經濟初步擴張時增加的430萬人,為是1939年數據開始彙編以來最佳年度。

二.美目前確診人數已破2,800萬,死亡人數逾50萬,超過一次、二次世界大戰及越戰戰亡人數總和;但美國目前疫苗接種進展良好,計畫每日接種170萬人,達到群體免疫。

疫苗施打有利防疫限制鬆綁,恢復經濟活動,提升經濟成長動能。

三. 最近原料商品價格上漲,如石油、糧食、礦產等大宗商品物價均大幅上揚,並創下8年來新高,加速通膨壓力。特別是布蘭特原油(Brent Oil)已漲到每桶60美元以上,摩根大通並預測油價可能再度衝到100美元。

另銅價每公噸超過9,000美元,比去年3月大漲逾70%,為9年來首見。

綜合言之,今年美國及全球主要經濟體全球經濟復甦,通膨預期蠢蠢欲動,引發全球債市賣壓,債券價格下跌,導致殖利率上升。

▲聯準會。(圖/路透)

據估計,今年1月的美國消費者物價指數年增率為1.40 %,眾多的失業人數將壓抑物價漲勢,Fed在短期間的貨幣政策將持續偏寬鬆,加上大幅的印鈔、紓困也讓財政赤字及債務風險不斷上升,抵消部分經濟成長,通膨應不會這麼快到來。

包括瑞銀、美銀、高盛與德意志銀行等四大投行認為,美國通膨雖然因此升溫,但並不至於到危險程度。也有論者認為,可能需要1、2年的時間才能讓 GDP 成長恢復到疫情前的水準,通膨回升至2%水準。

另一方面,若公債殖利率持續快速上升,可能導致各種資產價格下跌,包括全球股市大幅回檔,投資人應提高警覺。

熱門點閱》

► 王志鵬/陸稱2成水兵有精神問題 高壓、沒陽光 合格潛艦官兵又如何育成?

► 譚耀南/邱太三掌陸委會=向對岸釋善意?解凍兩岸 台灣可從展現意願始

► 南海緊繃!東沙島演習下月登場 為台灣保「太平」 敦親睦鄰沒有用

► 國安大地震》張宇韶/面對後疫情時代兩岸交流 這些人是蔡英文「答案」

● 以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…若公債殖利率持續快速上升,可能導致各種資產價格下跌,包括全球股市大幅回檔,投資人應提高警覺。