文/曾國奎

![]() 編輯前言:台灣再不有所改變,末日近在眼前

編輯前言:台灣再不有所改變,末日近在眼前

正當大家都以為韓國靠三星起飛,人民薪水越來越高、豐衣足食的時候,其實韓國正面臨房地產與股票價值縮水的困境,經濟蕭條正擺在眼前。而台灣人普遍也將房地產視為「最安全的投資」(表三),但這難道不會出現變數嗎?資料顯示,到了2021年的時候台灣人口紅利轉負,真正的困境才剛要開始。

《今週刊》報導,到了2031年的時候,台灣的勞保基金將正式破產;現年35歲以下的年輕勞動者,不但賺最少、繳最多,到頭來退休後很可能什麼也領不到。但是在這之前,2021年一場「複合式蕭條」風暴很可能會先行來臨,無論是房地產、股票資產價值都會下跌,就連生消市場也將委靡不振。台灣必須盡快找出「支柱」,否則麻煩可大了!(黃郁棋)

![]() 小知識

小知識

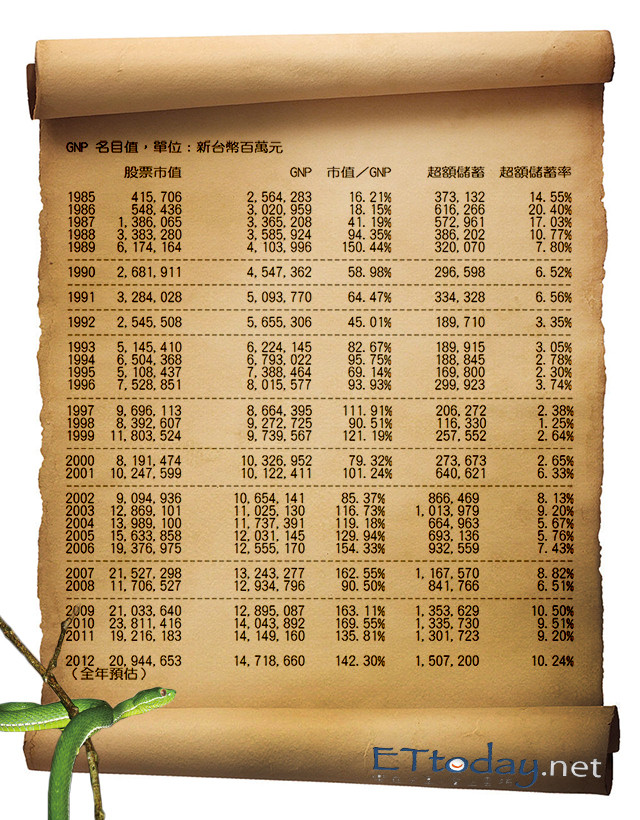

巴菲特指標(Buffet Index)=股票市值/GNP,若介於 70-80% 之間,則是買進的好時機;若 > 150% 則有泡沫化的危機。

![]() 經濟分析

經濟分析

日本 1989 年泡沫經濟瓦解前,巴菲特指標的峰值為 149%。

美國 2000 年達康(.com)風暴的峰值為 155%;2008 年次級房貸的峰值為 179%。

台灣 1990 年第一次萬點泡沫時的峰值為 167%,以下是台股過去幾年來表現:

▲表一、台灣的巴菲特指標。(製表/黃郁棋)

![]() 從這張表我們可以發現

從這張表我們可以發現

1). 過去幾年台股的巴菲特指標,一直維持在 120-160% 的泡沫化上限

2). 成交金額持續下降

3). 台股週轉率持續下滑

4). 超額儲蓄屢創新高,十年來超過十兆(表二)

![]() 台灣的雙低政策

台灣的雙低政策

顯見股票交易市場一攤死水,股市、房市成為負利差環境的另類儲蓄管道,而且已經塞了太多資金,多到瀕臨泡沫化的上限。此外,則是游資氾濫,反映了央行長期低利率,除讓金融業經營困難,全民也被迫競逐高風險資產(通膨吃掉經濟成長),但若貿然調升利率,則房貸負擔加重。另外一點則是低匯率(弱勢新台幣刺激出口)政策,除了間接導致出口產業升級緩慢,也導致必須以較高價格輸入貨品(台灣 99% 能源仰賴進口,糧食自給率不到 40%)

![]() 如果解除雙低政策

如果解除雙低政策

若央行解除雙低政策,則直接衝擊繳庫佔國家歲入 12%(1,800 億新台幣);對照日益窘困的國家財政,將是不可承受之重。又今年首季上市、上櫃稅前盈餘,較去年同期減少 48.85%,出口也衰退 860 億新台幣。因此推估新台幣升值空間不大,因此游資泛濫的問題仍將持續,惟輸入性通膨將持續降低民眾購買力,負利差 → 競逐高風險資產 → 泡沫化危機,此類迴圈仍將持續。

▲表二、台灣的超額儲蓄與GNP名目值。(製表/黃郁棋)

![]() 台灣的經濟末日

台灣的經濟末日

一直到 2021-2023 年,屆時台灣人口紅利轉負,屆時從 2003 年以來房市只升不降的情形反轉,台灣將會面臨比 1990 年首次萬點泡沫、1992 年房市大空頭還慘的經濟大蕭條,因為當時還有出口和人口紅利可以支應。

日本人口紅利轉負,剛好也是 1990 泡沫經濟。美國人口紅利到達高點,引來了次貸風暴;接著英國、西班牙、希臘,人口紅利也大約在 2009 年陸續到達高點;中國會在 2015年面臨這個問題;台灣則預估這個時間點落在 2021-2023 年。其他國家都曾發生的事,沒理由台灣能夠自成例外。

接下來就會發生所謂的「複合蕭條」,也就是指房地產、股票等資產價值下跌,生產和消費等經濟活動低迷等整個經濟領域萎靡不振的狀態。1990 年代的日本曾有過這種經歷,出現了“房地產價格下跌→不良債權激增→金融機構破產→企業資金短缺、破產→轉讓房地產→房地產價格下跌的惡性循環。陷入複合蕭條後,對未來感到不安的消費者就會捂緊錢袋,導致經濟長期低迷。

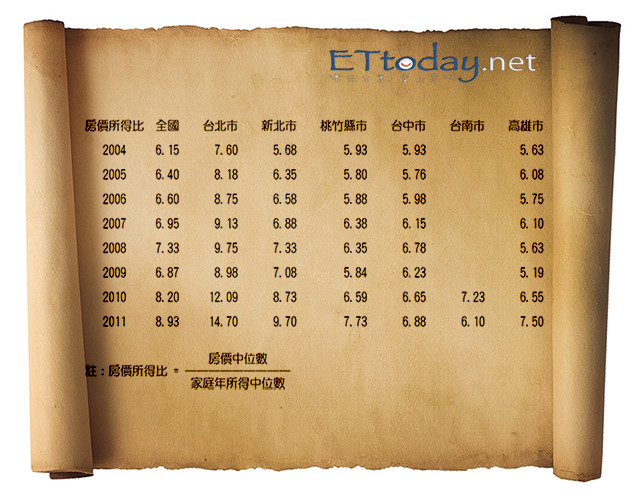

▲表三、台灣的房價所得比。(製表/黃郁棋)

![]() 解決之道

解決之道

那麼,面對少子高齡、國家財政破產、經濟遲緩的解決之道是什麼呢?答案是我們需要與地價上漲脫鉤、擺脫魔術般金融商品的嶄新支柱產業。以下是支柱產業的幾個特徵:

1). 大規模產出,在 GDP 佔較大比重,有資料證明,產業的增加值占 GDP 5% 以上。

2). 市場擴張能力強、需求彈性高,發展快於其他行業。

3). 生產率持續、迅速增長,生產成本不斷下降。

4). 擴大就業。

5). 產業關聯度高、長期預期效果好。

6). 節約能源和資源。

換言之,能針對這些大趨勢(人口老化、游資氾濫、房市反轉),結合科技設計出一個能帶來局部優勢、可擴散的商業模式(Business Model),就能趕上這波超越蔣經國推動十大建設以來,最重大的財富轉移。但如果台灣按照現況繼續下去,恐怕還等不到勞保基金倒閉,國民就要面臨破產危機了。

編按:人口紅利部分其實有多種版本推計,若按照經建會的「中推計」,2027年扶養比將接近 50%,之後人口「機會視窗」關閉,結束「人口紅利」。(經建會人力規劃處《2010年至2060 年台灣人口推計》)惟本文較未採取保守推算。

![]() 作者曾國奎,7年級生,打算將下半輩子投注在「支柱產業」的男人。以上言論不代表本報立場。ET論壇歡迎更多參與,投稿請寄editor@ettoday.net。

作者曾國奎,7年級生,打算將下半輩子投注在「支柱產業」的男人。以上言論不代表本報立場。ET論壇歡迎更多參與,投稿請寄editor@ettoday.net。

※參考資料:

《民國100年大泡沫:財富即將重分配,央行沒告訴你的真相》,王伯達。

我們想讓你知道…三星與Google包山包海的經營策略,成就龐大的支柱產業。台灣呢?