在過去3年的疫情催化下,非現金交易已深入生活。根據主計總處去年底所發布國情統計,電子支付使用者1,857萬人,年增27.9%,佔全台人口的78.78%。同在這3年期間,央行正在進行「數位新台幣」(CBDC)技術的可行性研究與經過一年的封閉式驗證,去年6月展現5大情境試驗成果。CBDC是一項複雜且龐大的工程,不容易一步到位。究竟CBDC是為了跟上世界潮流而做準備,還是面對地緣政治和經濟夾擊下的戰略意義?

張小姐是一位28歲的上班族,每天上班搭捷運轉乘公車,使用悠遊卡一「嗶」付款;當她買早餐、吃午餐、逛夜市排鹽酥雞,則用手機上綁定的街口、台灣Pay或是LINE Pay掃碼支付。今年41歲的劉先生是外商公司小主管,他訂午餐透過外送平台APP下單、網路買3C在購物車結帳,也都用綁定Apple Pay、Google Pay直接付費,他說:「現在連拿出信用卡的機會也變得越來越少了!」因為已經都「去卡片化」、直接進手機。

在過去3年的疫情催化下,非現金交易已深入生活。根據主計總處去年底所發布國情統計,電子支付使用者1,857萬人,年增27.9%,佔全台人口的78.78%。同在這3年期間,央行正在進行「數位新台幣」(CBDC)技術的可行性研究與經過一年的封閉式驗證,去年6月,央行總裁楊金龍站出來公開台灣數位貨幣發展的5大情境試驗成果,宣示式展現練功成績。

當大家普遍相信現有電子支付體系,而且便利性相當高時,央行為什麼還要發行「數位新台幣」(CBDC)?還有很多人的疑惑,「數位新台幣」與現行的「電子支付」有什麼不同?雖然對消費者而言,只要帶著一支手機,使用情境大同小異,但本質上截然不同。「數位新台幣」是由央行發行的一種法定貨幣,而「電子支付」是利用數位設備進行貨幣交易。

前行政院院長、現任新世代金融基金會董事長陳冲表示,「或許,不需要真的使用CBDC!」但他強調了關鍵點:「證明台灣有Non-NATO ally(非北約盟友)的價值,恐怕還是必要的。」CBDC是一項複雜且龐大的工程,不容易一步到位。

不過,隨著建設過程和技術的研究不斷進行,對未來的整合帶來巨大好處時,台灣的國際地位也將會不同。這不僅是為了跟上世界潮流做準備,更重要的是在面對地緣政治和經濟的夾擊下,CBDC所具備的戰略意義,就像現在美國鍾情於台積電一樣。

CBDC真的是一條必行之路嗎?國家發展委員會諮詢委員戴季全直言:「當中國拿數位去打造什麼樣的極權社會,台灣就應該用數位去打造民主自由的社會!」

▲16年前,前行政院院長、現任新世代金融基金會董事長陳冲談論貨幣趨勢時就提到,未來自然可能轉變為以軟體為基礎的貨幣形式(software-based)。(圖/記者梁建裕攝)

賴清德副總統擔任行政院長的時候,曾在2017年11月25日宣示,2025年行動支付普及率達9成。當時,一度喊出的政策配套措施,包含政策宣導、法規鬆綁,與搭配資訊安全產業以建立友善行動支付環境等。2018年2月25日,新任央行總裁楊金龍上任後不久,就出現了「央行數位貨幣」的討論,也就是「數位新台幣」。這是一種數位形式的法定貨幣,由中央銀行發行,英文為Central Bank Digital Currency,簡稱CBDC。

在正式進入數位新台幣(CBDC)之前,我們需要先瞭解現有的貨幣體系。現在大多數人使用的貨幣,稱為「法定貨幣」(Fiat Currency),如:美元、人民幣、台幣等。

為什麼會冠上「法定」二字?從物理學角度來看,新台幣紙鈔和硬幣只是「紙張」和「金屬」,但在透過中央銀行以國家信用為支撐,再藉由法律規範和稅收等手段,創造和穩定了紙鈔和硬幣的價值,於是稱之為「法定貨幣」。因此,使用新台幣作為交易媒介,完全基於人們對台灣央行信用的信賴基礎。

▲「數位新台幣」是由央行發行的法定貨幣,其建立在人們對台灣央行信用的信賴基礎。(示意圖/記者梁建裕製)

目前,世界通行的貨幣形態其實是經過漫長的演變。從以物易物、錢幣、鈔票、塑膠貨幣(如轉帳卡、信用卡)時代,一直到進入電子支付時代,開始將貨幣價值以電子形式預先儲存在晶片卡(例如:悠遊卡、一卡通等電子票證)中,或者透過手機、電腦上的支付帳戶APP、電子錢包等軟體,使用網路傳輸移轉電子貨幣。

從過去以金屬為基礎(metal-based)到鈔票為基礎(paper-based),前行政院院長、現任新世代金融基金會董事長陳冲談未來的發展,「可能自然轉變為以軟體為基礎的形式(software-based)。」16年前,他已經公開呼籲央行要有未雨綢繆之策。

金融研訓院金融訓練發展中心副所長張凱君指出:「貨幣一國主權的象徵,反映出該國家的經濟實力和政治地位。尤其大國、強國,一定會特別在意,不可能在國際市場上讓話語權旁落。」他觀察美國對CBDC的態度,本來很慢,後來開始有些動作,真的投入資源研究。

CBDC議題備受關注與Meta(Facebook)的臉書幣Diem計畫(之前稱為Libra)密不可分。2019年,Facebook宣布將發行自己的數位貨幣Libra,引起全球金融監管機構和各國政府的關切,與意識到數位貨幣的重要性。由於擔心Libra將對傳統金融系統造成威脅,甚至對全球經濟帶來風險,反而為各國政府領導的央行數位貨幣(CBDC)的發展提供了動力和機會。

為此,國際清算銀行(BIS)與美、加、英、歐、日、瑞士、瑞典等7國的央行,在2020年,共同訂定3項「CBDC基本原則」:無害」、「共存」及「創新與效率」,做為發行CBDC的基礎。

▲2019年Facebook宣布將推行Libra計劃,因可能對國家貨幣的主導地位造成威脅,被G7阻止,因此,CBDC成為各國政府推動金融科技創新的重要方向。(圖/路透)

什麼是CBDC?不同於比特幣、以太幣等加密貨幣,CBDC是政府背書的數位貨幣。政大科技變革與金融創新研究中心主任、法學院副教授臧正運,從貨幣學理的角度說明:「央行原本發行的紙鈔與硬幣,換成數位形式就是CBDC。台灣央行發行的新台幣就稱為『數位新台幣』或『央行數位貨幣』。」其實概念不複雜,只是很多人被新名詞搞混而已。

重點是,每個使用CBDC的人,應該都要能像使用實體新台幣一樣,便利且安全地完成消費、支付、匯款等交易。簡單來說,任何錢不管是實體的、還是虛擬的,都要有一個地方存放。使用數位貨幣的情境,就像將現金放進手機錢包,而不是使用實體貨幣開啟錢包。雖然聽起來像科幻電影,但金錢流通的概念相同,只是使用數位貨幣和數位錢包的情境,在現實世界中無法看到或摸到。

▲政大科技變革與金融創新研究中心主任、法學院副教授臧正運,描述著使用CBDC的情境。(圖/記者梁建裕攝)

張凱君這麼看CBDC,「它其實就像個加強版的電子支付。」仔細想想,我們與所謂的「數位新台幣」生活,距離其實沒有差很遠。台灣作為一個金融發達國家,在電子支付這條路上也走了一段時間。當我們進行匯款時,其實從來沒有真正看到錢,只是在存摺上看到數字,因為有一個中介機構在幫我們記錄交易(記賬)。

如果雇主能夠直接把薪資轉入員工的數位錢包,員工就不用再經過繁複的綁定、提領、儲值等步驟,直接消費就像從口袋掏錢。如果能做到這一步,其實就已經差不多了。關鍵就在,補強中間的斷點。

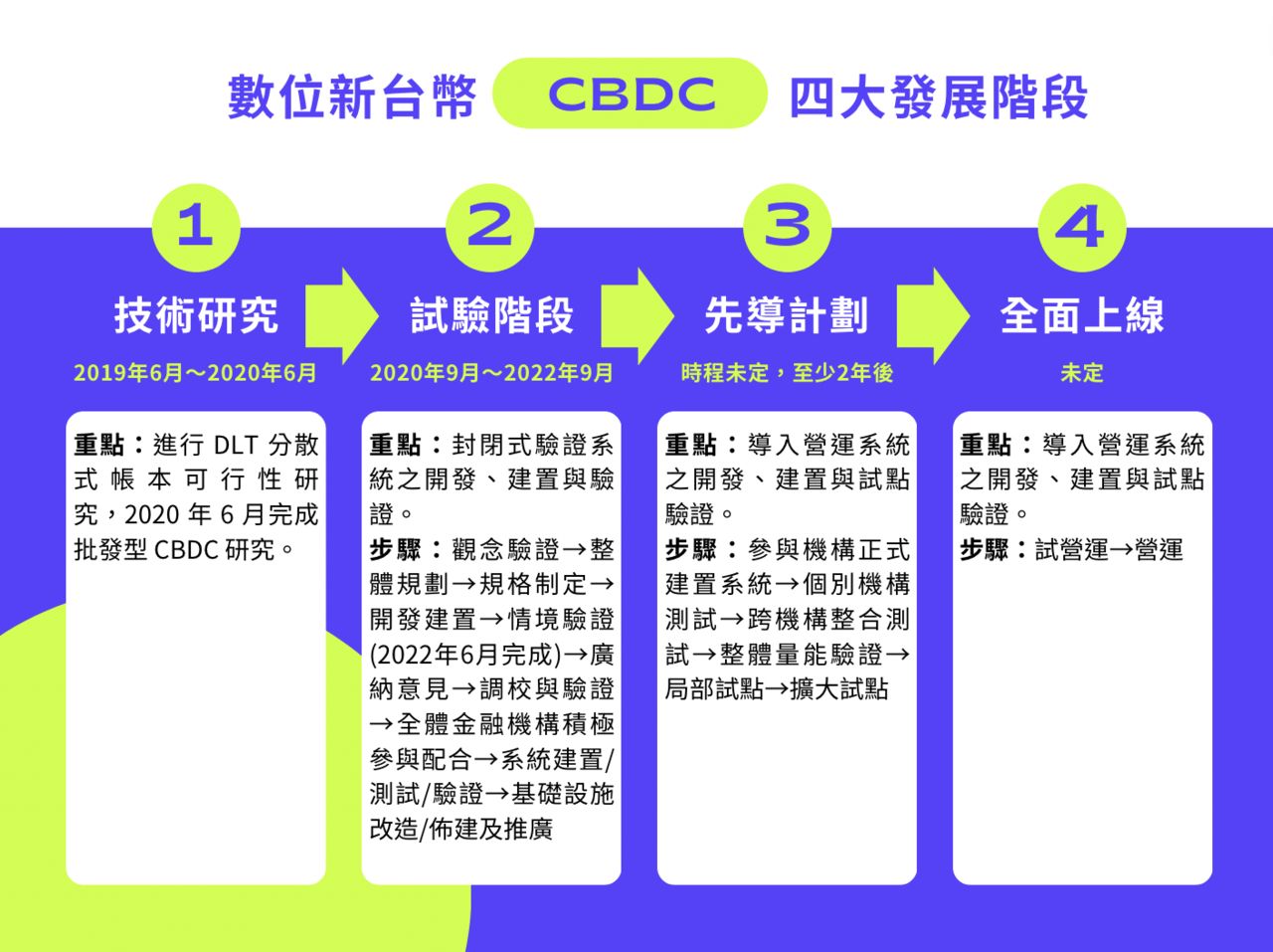

對此,2020年9月起,央行工作小組找來財金公司、外部技術團隊一起參與雛形平台開發,以及5家銀行參與設計與模擬試驗,結合銀行金融中介實務作業,目的主要就是從各種情境驗證中做調校。

台新金控資訊長孫一仕表示:「我們是全台灣第1名的信用卡收單銀行,考慮到CBDC將是未來趨勢,希望透過參與來了解新的業務模式和支付工具,看看是否可以提供商家更好的服務。在這個過程中,我們確實累積了一些經驗。」去年6月,台新銀行配合央行,在金融資訊系統年會中展示了試驗成果,「相比之下,日本、美國、歐元,都沒有更具體的運作。」孫一仕說,台灣算是跑得比較快的。

增加新興的支付方式,對商家是否有不同的影響?孫一仕認為還要再觀察。他指出,這主要取決於各種特定情況,譬如買一份臭豆腐需支付60元,店家不接受信用卡或電子支付,但可能會接受CBDC,因為不需要多一層手續費。這是當CBDC被視為實體現金時的情況。

▲台新金控資訊長孫一仕指出,CBDC對店家影響,依各種特定情境而不同。(圖/記者梁建裕攝)

根據國際清算銀行(BOI)去年底(2022年)的統計,全球有86%央行,約114個國家,正在進行CBDC研究。這些國家佔全球GDP的95%。其中大多數央行已從純理論研究,進入技術實驗或概念驗證階段,少數國家則開發了可用於真實環境的系統並試行。在可預見的未來,CBDC有可能進入我們的日常生活。

國家發展委員會諮詢委員戴季全肯定央行的態度,「雖然不是領先者角色,但至少不算晚!楊金龍總裁很務實,沒有迴避問題,上任不久就回應社會需要。」只是,在去年(2022年)6月29日展示試驗結果之後,央行沒有再進一步的任何動作。

▲隨著科技的發展,各國政府開始關注央行數位貨幣(CBDC)。(示意圖/記者梁建裕製)

戴季全指出,千元鈔那張紙上面寫的1,000會隨著購買力一起移動,而如果CBDC使用數位錢包(Wallet)作為載具,商家可以接收Wallet的「點」在哪裡呢?戴季全表示:「發email,對方也要有一個email address才能收信,但目前,看到的是『零』。」就像悠遊卡需要通路,「例如我在當悠遊卡董事長時,如果沒有動員去夜市推廣安裝悠遊卡感應設備,攤商就無法收悠遊卡,客人就無法付款。」相較之下,使用實體貨幣非常簡單,只要將鈔票遞給商家,消費就完成了。

從短期需求面來講,如果發展數位支付,不管是QR Code感應或任何方式,一定要有一個接收的節點,這是CBDC功能面及應用上,面臨的最大問題。消費者手上有Wallet,若沒有可以接收款的對象也沒有用。

戴季全提到,要考慮的是,現在開始推動CBDC,要建立整個網絡的效應是很低的,因為加入一個節點無法讓所有人都能收付款。如果想要提升網絡效應,必須重新創建一個網絡或加入現有的網絡。但此時就會面臨一個問題:如果加入現有的網絡,那推行CBDC的意義又在哪裡呢?這就是目前的問題,已經有那麼多種支付,為什麼還需要CBDC?

「這也是為什麼有些人會覺得,發展CBDC好像有那麼一點點多此一舉的味道。」張凱君說。

不過,戴季全認為,把整個國家推往無現金或全數位支付的環境,絕對是有戰略意義的。

▲國家發展委員會諮詢委員戴季全觀察,現在台灣的電子支付工具多元,為了CBDC再增補設施,符不符合效益?(圖/記者梁建裕攝)

新任台灣大哥大總經室副總經理韓昆舉,曾經打造台灣電子支付先行者之一的Pi拍錢包。身為Fintech領域新興支付專家的他認為,央行研究CBDC,某種程度代表的是一個國家的貨幣政策制定者,開始意識到Blockchain(區塊鏈)、Cryptocurrency(加密貨幣)的重要性,絕對是一個非常正面的消息。

韓昆舉說,政府的工具一定是跟著人民的需求走。CBDC是政府支持的數位貨幣,能夠覆蓋過去傳統金融的所有遊戲規則,是往數位化發展的直通車。但目前的台灣,既沒有像加勒比海島國一樣缺乏金融基礎建設的問題,也沒有數位支付工具被民間壟斷、甚至是現金消失的危機。非現金交易的使用率已經非常廣,對民眾來而言好像沒有明確的痛點需要處理,槓桿並沒有傾斜到需要由政府站出來推出一個項目。

目前,大部分的國家或地區,各種的支付工具漫天飛舞。張凱君觀察,對CBDC愈積極的國家,通常其本身的金融體系相對弱、支付體系比較不完備,如:巴拿馬。相較之下,先進國家都是謀定而後動。

▲政府的工具一定是跟著人民的需求走。目前的台灣,現金或非現金交易的使用率已經非常廣,對民眾來而言,暫時沒有明確的痛點需要處理。(圖/路透社)

鑑於CBDC的潛在優勢,愈來愈多國家開始研究和探索它的應用。韓昆舉解釋,CDBC具有「可程式化」的特點,可以被編程和編碼,以滿足特定的交易需求。

他以疫情這段期間政府發放的振興券為例,包括國旅券、農遊券、地方創生券、客庄券、動滋券等各部會發行的券,各有限定使用範圍,很多店家和民眾分不清楚,「太辛苦了!」他說,想像一下,如果透過區塊鏈技術支持的數位新台幣,將會非常方便,例如,在適用店家自動顯示綠色、不適用店家自動變成紅色,如果CBDC是用在這個地方,將會非常完美。對政府來說,完全達到政策推動的目標,對民眾來說也相當便利使用。

純粹從技術層面來講,CBDC的可程式化特點為金融系統帶來了更高效、更靈活和更安全的交易方式。反之,不可諱言,所有的交易都會被記錄。

「不過,數位化永遠都是走在前面一定不會錯!」韓昆舉說,現階段做該做的研究,把該準備的基礎工程準備好,等到全世界的浪潮都起來的時候,我們在早期就可以參與,這個是好事。

▲Fintech領域新興支付專家,新任台灣大哥大總經室副總經理韓昆舉他認為,CBDC是可以覆蓋傳統金融所有遊戲規則,往數位化發展的直通車。(圖/記者梁建裕攝)

臧正運指出,如果今天一個國家大部分的錢是數位化,在與其他情境綁在一起的時候,就會影響到言論自由。比如說,大家突然發現每個人有一個「信用分數」,買酒的信用分數低,買紙尿布代表顧家、增產報國,信用分數變高,這就會影響日常生活行為。因為,再也沒有比「我們怎麼花錢」更能凸顯「我們是什麼樣的人?」如果這些資料都是政府可以掌控的,那就會變成,我會自我審查去判斷哪些東西會影響政府對我的評等,這對社會可能帶來的箝制效果是蠻恐怖的。

但孫一仕這麼看:「在民主國家,個資問題會有相應的隱私保護。而且,方便性和安全性之間需要做出權衡,例如像銀行這樣的中介機構,就會在第一層做KYC(客戶身份評估)。銀行本身在客戶開戶時作身份認證,本來就很強。這個部分,銀行可以扮演很重要的角色。」

▲資安即國安。台灣是科技設備、科技資訊大國,如果我們的新金融系統,可以運行得非常順利時,哪一個國家會不相信我們的資安系統一定是非常強的。(示意圖/記者梁建裕製)

臧正運指出,發展CBDC有一個很深的動機:「接軌國際!」特別是當中國大陸已經大幅實驗數位人民幣時,我們總要預想,「如果他們的人民透過手機或各種旅遊方式,數位人民幣搞不好就進入到台灣來了。」當跨境支付都數位化,而且使用央行數位貨幣支付時,很明顯,先進市場的人將有機會制定規則。

「把整個國家推往無現金或是全數位支付的環境,這是有戰略意義的。」戴季全認為,「當中國用數位打造極權社會時,我們就應該利用數位建立民主自由的社會!」當我們擁有技術,能夠實現全數位支付並確保資安是安全時,台灣就能成為資訊時代的民主國家燈塔和領頭羊。

資安即國安。台灣是科技設備、科技資訊大國,如果我們的新金融系統,可以運行得非常順利時,哪一個國家會否認或者不相信我們的資安系統一定是非常強的。

國際上社會是很現實的。陳冲直言:「專業有朋友,政治沒有朋友!這個時候是一個機會,可問題是,台灣拿什麼出去讓人家肯定你?」